21年高级会计师考试考点:融资决策

发布时间:2021-02-14

备考2021年高级会计师考试的小伙伴们已经开始复习了吗?为了帮助各位考生顺利备考高级会计师考试,51题库考试学习网为大家带来“考点复习资料:融资决策”,希望各位考生能熟练掌握这些考点知识。

考点:融资决策

一、融资的渠道、方式、决策权限和决策规则

(一)融资渠道与融资方式

融资渠道是指资本的来源或通道。融资方式是企业融人资本所采用的具体形式。融资交易分为直接融资与间接融资两种。

(二)企业融资战略评判

企业融资战略是否合理、恰当,有三个基本评判维度:

1.与企业战略相匹配并支持企业投资增长;

2.风险可控;

3.融资成本降低。

(三)企业融资权限及决策规则

1.企业融资决策权限与决策规则

企业融资决策分日常融资事项决策、重大融资事项决策两类。不同决策事项有不同的决策管理程序。

2.企业集团融资决策

多数企业集团将重大融资决策权限集中于集团总部,而将日常融资事项的决策权、总部重大融资决策结果的执行权等授予给下属子公司(企业集团下属的上市公司除外)。

(四)企业融资与投资者关系管理

投资者关系管理本质上是企业的财务营销管理。它要求将企业当作市场上的“产品”来运营,尊重该产品“消费者”(即各类投资者)的现行选择,秉承“投资者主权”理念并切实保护投资者权益。

二、融资规划与企业增长管理

(一)单一企业外部融资需要量预测

企业外部融资以满足企业增长所需投资为基本目标。其规划的基本模型为:

外部融资需要量=(资产新增需要量-负债新增融资量)-预计销售收入X销售净利率X(1-现金股利支付率)

规划方法主要有销售百分比法和公式法。

(二)销售增长、融资缺口与债务融资策略下的资产负债率

企业销售增长率不同,在假定融资缺口由债务融资满足的情况下,将会导致不同的资产负债率,从而产生不同的财务后果。

(三)融资规划与企业增长率预测

从融资规划与融资策略看,企业增长有两种增长极限:内部增长率、可持续增长率。

(四)企业集团融资规划

企业集团融资规划以单一企业融资规划为基础。集团融资规划需要考虑企业集团资金集中管理、年度固定资产折旧等因素而编制。

三、企业融资方式决策

企业融资方式分权益融资和负债融资两大类,各大类下还可细分为更具体的融资方法和手段。

(一)权益融资方式

企业权益融资管理重点是:吸收直接投资与战略投资者引入、上市公司增发配股等权益融资。

(二)债务融资

企业债务融资有很多类型,但需要重点关注集团授信贷款、可转换债券发行这两种新型方式和工具。

四、企业资本结构决策与管理

企业资本结构决策的本质在于如何权衡债务融资之利息节税“所得”与过度负债之风险“所失”。在企业财务管理实践中,资本结构决策有EBIT-EPS(或ROE)无差异分析法、资本成本比较分析法等基本方法。在资本结构决策管理中,需要重点强调资本结构调整的管理框架。

五、企业集团财务风险控制

企业集团财务风险控制,重点要求进行资产负债率控制、担保控制等。

以上就是51题库考试学习网今天分享的全部内容了,小伙伴们都清楚了吗?预祝各位小伙伴们顺利通过21年的高级会计考试,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

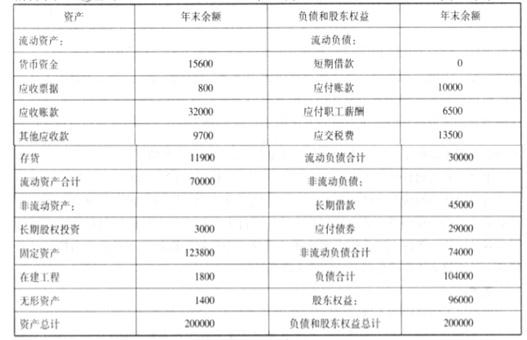

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

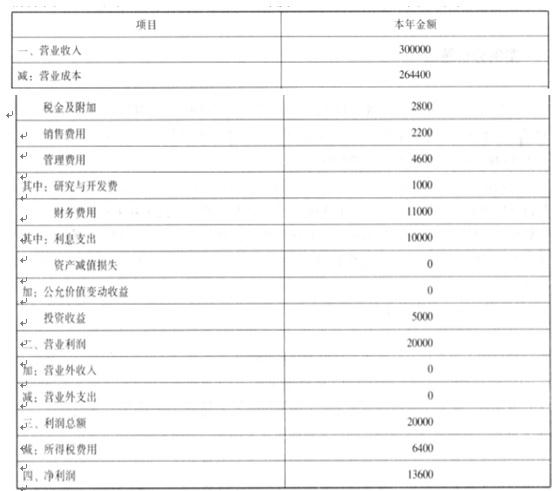

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

假定不考虑其他因素。

要求:

根据国家部门预算管理、行政事业单位内部控制等相关规定,逐项判断事项(1)至(5)中是否存在不当之处;对存在不当之处的,分别说明理由。

(1)省财政厅2019年2月末批复了甲单位2019年度支出预算49000万元,其中基本支出预算33000万元、项目支出预算16000万元。3月初,甲单位将内部各单位预算进行批复分解;为保留适当的预算灵活性,避免预算频繁调整,对于基本支出预算中部分暂未确定具体工作内容的业务,财务处仅批复了预算总额度,待业务的具体工作内容确定后再细化分解。

(2)甲单位项目经费预算绩效管理办法规定,所有项目经费均纳入预算绩效管理,内部各单位申请项目经费时必须申报绩效目标。2019年6月,后勤管理处申请对业务楼老化陈旧电力管线进行维修改造,预计需要项目经费30万元。由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。

(3)甲单位2019年上半年计划引进10名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算15万元。2019年6月,人事处同10名引进人才签订了聘用合同。经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于引进人才薪酬待遇的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“工资福利支出”。

(4)甲单位“专用实验设备购置”项目经费预算为180万元。2019年2月5日,甲单位履行了政府采购程序并同中标的A公司签订了采购合同。合同约定:合同签订之日起10日内支付合同价款的25%;3月30日前设备到货验收合格,支付合同价款的70%;设备调试正常运行3个月后,支付合同价款的5%。甲单位已按合同约定支付了首笔设备款,但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

(5)甲单位“实验室配套家具购置”项目经费预算为350万元,项目资金于2019年3月全额下达至单位零余额账户。4月,甲单位履行了政府采购程序并同中标的B公司签订了采购合同,合同金额为340万元,形成项目购置预算结余10万元。5月,为提高“实验室配套家具购置”项目预算结余资金使用效益,甲单位履行政府采购程序后,又与中标的C公司签订了10万元的采购合同,用于购置本单位新进行政人员的日常办公家具。6月,甲单位完成了购置家具的安装、验收与付款工作。

事项(2)存在不当之处。

理由:绩效目标制定应指向明确、具体细化、合理可行。

事项(3)无不当之处。

事项(4)存在不当之处。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

事项(5)存在不当之处。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,应及时清理为结余资金并报财政部门,由财政部门收回。

的经营模式曾经盛行一时,通过极致服务来让顾客成为忠实“粉丝”(如“海底捞”)的口碑营销也非常流行,起步于杭州的 GD(“外婆家”)则奉行低价位、高翻台及顾客心甘情愿排队来实现更好的经营态势。这种以低价格为特色的经营模式已经让 GD 从一家小面馆发展成为遍布杭州、上海、北京等一线城市的知名中餐连锁公司。

在餐饮原料采购环节,GD 全面制定 SOP (Standard Operation Procedure),借助于配送中心,形成标准化、大批量的统一产生来引导越来越小的边际成本。对除中餐蔬果和一些本地食材之外的采购活动,集中寻找能大规模生产食材的工厂,并将鸡鸭鱼肉等食材宰杀和粗加工处理委托给外包方。规模化采购使其能从供应方处得到优惠的价格,标准化处理将食材粗加工环节的人工成本外部化。例如,点击率极高的名菜“鸭葫芦”,就是 GD 反复研究如何将鸭子的剔骨工序分解量化,随后派出技术人员前往供应工厂培训,由工厂对原材料进行批量的剔骨处理。在经过 GD 检验后,剔骨完毕的鸭子会被送到配送中心,配送中心再将“鸭葫芦”所需的其他食材和调料一一按规定分量配好装袋,再由外包的物流公司送往各个门店。来到门店后,剔骨处理完毕、食材和调料搭配完毕的“鸭葫芦”只需最后的烹饪便可上桌。“鸭葫芦”在“GD”的菜谱上售价是 58 元,与其他餐厅价格相比堪称极低。

在就餐环境布局方面,GD 通常将出菜口设在了餐厅居中处,便于服务员拿到菜品后抵达各个区域时间大致相同,便避免了人工空白等待;装饰摆件和绿植从地面上抬高到了墙上,既节省地面空间并形成“GD”风格,还将放置备用碗筷纸巾的落柜嵌入到墙里,以进一步节省空间;千方百计地在餐厅里面安置更多座位,以让店门外排队顾客不用等太久,将几个方形的小桌拼成一条长桌,让互不认识的顾客们“拼桌而坐”,餐位处灯光压低的做法,则能在熙熙攘攘中,为顾客营造出一分“私密感”。

对于价格异常低廉、面向中低端顾客的餐饮企业来说,排队的人龙就像是一条生命线。每餐的翻台率必须保持较高水平,餐厅方能收回成本,接下来的才是利润。据悉,GD 翻台率差不多是300%。

GD 将自己定位为“大众聚家餐饮”,其顾客主要为普通居民以及对价格比较敏感的青年商务旅客,与追求豪华消费的餐饮公司相比,它是一个“异类”,始终保持低价、排队的做法。GD 与众不同的做法也遭到一些非议,排斥了商务餐让顾客觉得该公司“小气”、服务较差,低价格策略反而会让顾客怀疑其服务性和可靠性,自建网站销售机票也让顾客感到不熟悉、不方便。另外,其他类似也开始逐渐推出低价策略,这对 GD 公司来说是一个模仿威胁。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-27

- 2019-07-04

- 2020-08-21

- 2021-05-21

- 2021-06-27

- 2021-08-15

- 2021-06-27

- 2021-06-27

- 2019-11-28

- 2020-10-07

- 2021-05-21

- 2020-10-07

- 2021-02-15

- 2019-02-22

- 2019-11-29

- 2019-01-26

- 2021-05-09

- 2021-06-27

- 2019-07-06

- 2020-10-07

- 2021-08-18

- 2021-06-27

- 2019-06-22

- 2019-02-22

- 2019-08-02

- 2019-02-22

- 2019-07-03

- 2019-07-04

- 2019-08-02

- 2020-08-21