2022年注册会计师考试《审计》历年真题(2022-02-11)

发布时间:2022-02-11

2022年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、为应对管理层凌驾于控制之上的风险,下列各项审计程序中,注册会计师应当实施的有( )。【多选题】

A.测试编制财务报表过程中作出的会计分录和其他调整是否适当

B.复核会计估计是否存在偏向

C.确认重大关联方交易是否得到适当授权

D.评价超出被审计单位正常经营过程的重大交易的商业理由

正确答案:A、B、D

答案解析:无论对管理层凌驾于控制之上的风险的评估结果如何,注册会计师都应当设计和实施审计程序,用以: (1)测试日常会计核算过程中作出的会计分录以及编制财务报表过程中作出的其他调整是否适当(选项A)。(2)复核会计估计是否存在偏向,并评价产生这种偏向的环境是否表明存在由于舞弊导致的重大错报风险(选项B)。(3)对于超出被审计单位正常经营过程的重大交易,或基于对被审计单位及其环境的了解以及在审计过程中获取的其他信息而显得异常的重大交易,评价其商业理由(或缺乏商业理由)是否表明被审计单位从事交易的目的是为了对财务信息作出虚假报告或掩盖侵占资产的行为(选项D)。

2、下列各项中,通常无需包含在审计业务或约定书中的是( )。【单选题】

A.财务报表审计的目的与范围

B.管理层和治理层的责任

C.出具审计报告的日期

D.用于编制财务报表所适用的财务报告编制基础

正确答案:C

答案解析:审计业务约定书的具体内容和格式可能因被审计单位的不同而不同,但应当包括以下主要内容:(1)财务报表审计的目标与范围(选项A);(2)注册会计师的责任;(3)管理层的责任(选项B);(4)指出用于编制财务报表所适用的财务报告编制基础(选项D);(5)提及注册会计师拟出具的审计报告的预期形式和内容,以及对在特定情况下出具的审计报告可能不同于预期形式和内容的说明。

3、下列有关信息技术对审计的影响的说法中,错误的是( )。【单选题】

A.被审计单位对信息技术的运用不改变注册会计师制定审计目标,进行风险评估和了解内部控制的原则性要求

B.被审计单位对信息技术的运用影响注册会计师需要获取的审计证据的性质

C.被审计单位对信息技术的运用影响审计内容

D.被审计单位对信息技术的运用不影响注册会计师需要获取的审计证据的数量

正确答案:D

答案解析:选项D错误,被审计单位对信息技术的运用影响注册会计师需要获取的审计证据的数量。

4、下列审计程序中,不适用于细节测试的是( )。【单选题】

A.函证

B.重新执行

C.检查

D.询问

正确答案:B

答案解析:选项B,重新执行适用于控制测试,不适用于细节测试。

5、下列有关实质性分析程序的说法中,错误的是( )。【单选题】

A.实质性分析程序达到的精确度低于细节测试

B.实质性分析程序提供的审计证据是间接证据,因此无法为相关财务报表认定提供充分、适当的审计证据

C.实质性分析程序并不适用于所有财务报表认定

D.注册会计师可以对某些财务报表认定同时实施实质性分析程序和细节测试

正确答案:B

答案解析:选项B错误,当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序。

6、注册会计师运用审计抽样实施细节测试时,下列各项中,可以作为抽样单元的有( )。【多选题】

A.一个账户余额

B.交易中的一个记录

C.每个货币单位

D.一笔交易

正确答案:A、B、C、D

答案解析:在细节测试中,注册会计师应根据审计目标和所实施审计程序的性质定义抽样单元。抽样单元可能是一个账户余额(选项A)一笔交易(选项D)或交易中的一个记录(选项B),甚至是每个货币单元(选项C)。

7、下列各项中,注册会计师在判断重大错报风险是否为特别风险时应当考虑的有( )。【多选题】

A.风险是否涉及重大的关联方交易

B.风险是否与近期经济环境的重大变化相关

C.财务信息计量的主观程度

D.风险是否属于舞弊风险

正确答案:A、B、C、D

答案解析:在判断哪些风险是特别风险时,注册会计师应当至少考虑下列事项:(1)风险是否属于舞弊风险(选项D);(2)风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,因而需要特别关注(选项B);(3)交易的复杂程度;(4)风险是否涉及重大的关联方交易(选项A);(5)财务信息计量的主观程度,特别是计量结果是否具有高度不确定性(选项c);(6)风险是否涉及异常或超出正常经营过程的重大交易。

8、下列有关重大错报风险的说法中,错误的是( )。【单选题】

A.重大错报风险是指财务报表在审计前存在重大错报的可能性

B.重大错报风险可进一步细分为固有风险和检查风险

C.注册会计师应当从财务报表层次和各类交易、账户余额和披露认定层次考虑重大错报风险

D.注册会计师可以定性或定量评估重大错报风险

正确答案:B

答案解析:重大错报风险分为财务报表层次的重大错报风险和认定层次的重大错报风险,只有认定层次的重大错报风险可以进一步细分为固有风险和控制风险,选项B错误。

9、下列各项中,通常不能应对与会计估计相关的重大错报风险的是( )。【单选题】

A.复核上期财务报表中会计估计的结果

B.测试管理层在作出会计估计时采用的关键假设

C.确定截至审计报告日发生的事项是否提供有关会计估计的审计证据

D.测试与管理层如何作出会计估计相关的控制的运行有效性

正确答案:A

答案解析:在应对评估的重大错报风险时,注册会计师应当考虑会计估计的性质,并实施下列一项或多项程序:(1)确定截至审计报告日发生的事项是否提供有关会计估计的审计证据(选项C正确)。(2)测试管理层如何作出会计估计以及会计估计所依据的数据(选项B正确)。(3)测试与管理层如何作出会计估计相关的控制的运行有效性,并实施恰当的实质性程序(选项D正确)。(4)作出注册会计师的点估计或区间估计,以评价管理层的点估计。

10、下列有关财务报表审计的说法中,错误的是( )。【单选题】

A.审计的目的是增强预期使用者对财务报表的信赖程度

B.审计只提供合理保证,不提供绝对保证

C.审计不涉及为如何利用信息提供建议

D.审计的最终产品是审计报告和已审计财务报表

正确答案:D

答案解析:选项D错误,审计的最终产品是审计报告,不包括已审财务报表。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

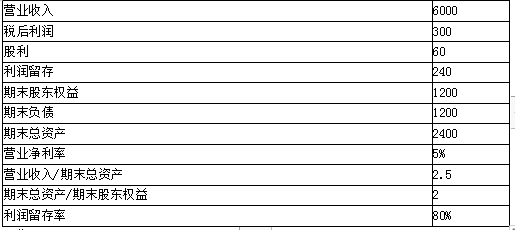

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

B. 7 500 元

C. 12 500 元

D. 25 000 元

B.在办理费用报销的付款手续后,出纳人员应及时登记现金.银行存款日记账和相关费用明细账

C.超过规定限额以上的现金支出一律使用支票

D.期末应当核对银行存款日记账余额和银行对账单余额,对余额核对相符的银行存款账户,无需编制银行存款余额调节表

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-30

- 2020-02-10

- 2021-02-07

- 2022-03-09

- 2021-12-25

- 2021-06-17

- 2021-05-10

- 2021-06-05

- 2020-02-12

- 2020-05-28

- 2020-03-31

- 2022-03-05

- 2021-08-16

- 2021-10-13

- 2020-03-12

- 2022-02-28

- 2020-01-05

- 2022-01-26

- 2022-02-18

- 2022-02-25

- 2020-05-31

- 2020-02-22

- 2022-03-05

- 2021-03-24

- 2020-01-10

- 2021-06-27

- 2020-10-24

- 2019-11-12

- 2020-01-03

- 2020-04-03