2020年注册会计师考试《审计》历年真题(2020-01-01)

发布时间:2020-01-01

2020年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、A注册会计师组织项目组讨论的主要目的有()。【多选题】

A.强调遵守职业道德的必要性

B.按照时间预算完成审计工作

C.分享对甲公司及其环境了解所形成的见解

D.考虑甲公司由于舞弊导致重大错报的可能性

正确答案:C、D

答案解析:本题考查的是“项目组讨论的主要目标”知识点。在审计过程中,由于整个被审计单位的报表项目涉及的交易和事项非常繁杂,在项目组内部通常都是由不同的人员负责不同的项目,但是由于各个项目之间又是有关联的,所以要经常组织这种项目组讨论,将个人在审计过程中发现的异常现象予以共同讨论,目的就是提供信息、分享见解。选项AB属于项目组负责人对项目组内部人员提出的要求,并不属于项目组内部讨论的内容。项目组内部的讨论发生在审计业务执行过程中,主要是希望通过讨论为项目组成员提供交流信息和分享见解的机会,所以选项CD是正确的。

1、甲公司出资者在出资协议中约定的下列出资方式和出资金额,A注册会计师认为正确的做法是()。【单选题】

A.货币出资1000万元,房产出资3200万元,专利权出资800万元

B.首次出资额800万元,其余部分自甲公司成立之日起2年内缴足

C.出资的房产按国家有关规定进行评估,并承诺自甲公司成立之日起6个月内办妥财产权转移手续

D.出资的专利权按国家有关规定进行评估,并在验资前办妥财产权转移手续

正确答案:D

答案解析:本题考查的是“验资中的出资规定”知识点。验资业务中对于实物资产出资必须是在办理财产权转移手续后方可出具验资报告,因此选项D是正确的,其余三项可以排除。选项A不正确,货币出资低于注册资本的30%;选项B不正确,首次出资额低于注册资本的20%;选项C不正确,对于实物资产出资必须是在办妥财产权转移手续后方可出具验资报告。

1、A注册会计师在归整审计档案时是否存在问题,并简要说明理由。【综合题(主观)】

1、在了解内部控制时,A注册会计师通常不实施的审计程序是()。【单选题】

A.了解控制活动是否得到执行

B.了解内部控制的设计

C.记录了解的内部控制

D.寻找内部控制运行中的缺陷

正确答案:D

答案解析:本题考查的是“了解内部控制审计程序”知识点。注册会计师了解内部控制的目的是评价控制的设计和确定控制是否得到执行,选项D寻找内部控制运行中的缺陷对应的是控制运行的有效性,因此是控制测试中实施的审计程序。

1、在资料一的基础上,如果考虑审计重要性水平,假定甲公司只存在资料二中的事项(1),并且拒绝接受A和B注册会计师提出的审计处理建议(如果有),在不考虑其他条件的前提下,代为续编以下审计报告。

审计报告

甲股份有限公司全体股东:

(引言段略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

ABC会计师事务所@@中国注册会计师:A

(盖章)@@(签名并盖章)

@@中国注册会计师:B

@@(签名并盖章)

中国××市@@二○×九年四月二十日【综合题(主观)】

1、A注册会计师应当要求参与项目组讨论的人员有()。【多选题】

A.项目负责人

B.关键审计人员

C.聘请的特定领域专家

D.项目质量控制复核人员

正确答案:A、B、C

答案解析:本题考查的是“参与项目组讨论的人员”知识点,一般来说参加项目组讨论的人员是项目组的关键成员,如果项目组需要拥有信息技术或其他特殊技能的专家,这些专家也应当参与讨论。选项AB是项目组关键成员,选项C属于聘请的特定领域的专家。选项D不是项目组成员,因为项目质量控制复核人员不得是项目组成员,所以不选。

1、指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。【综合题(主观)】

1、甲公司存在的下列事项中,最可能导致A注册会计师解除业务约定的是()。【单选题】

A.甲公司没有书面的内部控制

B.管理层诚信存在严重问题

C.管理层凌驾于内部控制之上

D.管理层没有及时完善内部控制存在的缺陷

正确答案:B

答案解析:本题考查的是“导致注册会计师解除业务约定”的情况。注册会计师在执行一项审计业务时,只有在审计风险不能降至可以接受的水平时才会使得注册会计师解除业务约定。因此从四个选项来看,管理层诚信影响最大,其诚信存在严重问题时会影响财务报表的各个方面,导致财务报表的公允性和合法性有问题,从而影响审计风险,最可能导致解除业务约定书,所以选项B正确。

1、在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要说明理由。【综合题(主观)】

1、在了解甲公司内部控制时,A注册会计师最应当关注的是()。【单选题】

A.内部控制是否按照管理层的意图,实现了经营效率

B.内部控制是否能够防止或发现并纠正错误或舞弊

C.内部控制是否明确区分控制要素

D.内部控制是否没有因串通而失效

正确答案:B

答案解析:本题考查的是“了解内部控制”知识点。注册会计师了解内部控制的目的是评价控制的设计、确定控制是否得到执行,因此关注的重点就在于控制是否能够以及如何防止或发现并纠正各类交易、账户余额、列报存在的重大错报,因此选项B正确。

1、注册会计师应当就其对被审计单位会计处理质量的看法与治理层直接沟通。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考查的是“注册会计师与治理层的沟通”知识点,注册会计师应当就其对被审计单位会计处理质量的看法与治理层直接沟通。所以本题正确。

1、在基于责任方认定的业务中,注册会计师直接对鉴证对象进行评价或计量,在鉴证报告中直接对鉴证对象提出结论。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考查的是“基于责任方认定的业务提出结论的方式”知识点,在基于责任方认定的业务中,注册会计师根据适当的标准对鉴证对象再次进行评价和记录,并将结果和责任方认定进行比较,而不是直接对鉴证对象进行评价和记录。所以本题错误。

1、下列关于盈利预测审核业务保证程度的判断中,A注册会计师认为正确的有()。【多选题】

A.对管理层采用假设的合理性提供有限保证

B.对盈利预测报告的编制与假设的一致性提供有限保证

C.对盈利预测结果的实现程度提供有限保证

D.盈利预测报告是否按照适用的会计准则和相关会计制度的规定进行列报提供合理保证

正确答案:A、D

答案解析:本题考查的是“盈利预测审核业务的保证程度”知识点,盈利预测审核业务较为特殊,在同一业务中存在两种保证程度,注册会计师在对管理层采用的假设的合理性发表意见时,提供有限保证;对预测性财务信息是否依据假设恰当编制,并按照使用的会计准则的规定进行列报发表意见提供合理保证,同时不对预测性财务信息审核的结果能够实现发表意见,预测性财务信息审核中,对预测性财务信息的编制与假设的一致性提供合理保证,所以选项B错误;预测性财务信息审核中,对预测性财务信息的结果不发表意见,所以选项C错误。

1、针对资料一第(1)项至第(6)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:营业收入、营业成本、资产减值损失、存货、可供出售金融资产、在建工程、固定资产、累计折旧和资本公积)的哪些认定相关。将答案直接填入相应的表格内。

1、在应对仅通过实质性程序无法应对的重大错报风险时,A注册会计师应当考虑的主要因素有()。【多选题】

A.甲公司是否针对这些风险设计了控制

B.相关控制是否可以信赖

C.相关交易是否采用高度自动化的处理

D.会计政策是否发生变更

正确答案:A、B、C

答案解析:本题考查的是“重大错报风险”知识点,在审计过程中虽然实质性程序是必须实施的,但由于被审计单位的性质不同,对于有些情况,通过实质性程序无法应对存在的重大错报风险,此时就需要考虑内部控制。选项D会计政策的变更与重大错报风险的应对没有太大的关联,可以排除。如果认为仅通过实质性程序获取的审计证据无法应对重大错报风险时,注册会计师应当评价被审计单位针对这些风险设计的控制,并确定其执行情况,如果该控制采用高度自动化处理的情况下,审计证据可能仅通过电子形式存在,其充分性和适当性通常取决于自动化信息系统相关控制的有效性,注册会计师应当考虑仅通过实施实质性程序不能够获取充分、适当的审计证据。所以选项ABC正确。选项D会计政策的变化可以通过实质性程序获取充分适当的审计证据。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

John, CPA, is auditing the financial statements of ABC Bank Co.for the year ended December 31,20×8. The following information is available:

(a)John assessed the risk of material misstatements in short-term loan account at 80% and plans to limit to 10% the risk of failing to detect misstatements in the account equal to the tolerable error assigned to the account.

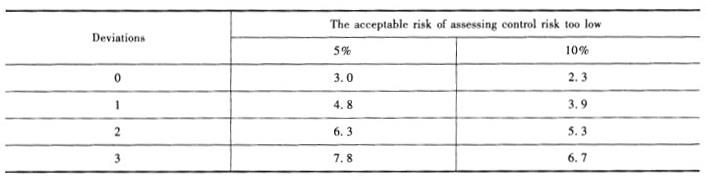

(b) John is testing the operating effectiveness of the loan approval procedure(a control activ- ity) related to granting loans. In 20×8,ABC Bank granted to 10 000 loans in total. John deter- mined that the acceptable risk of assessing control risk too low is 10%. He selected a sample made up of 60 sampling units and tested without any deviation found. Some Poisson Risk Factors(Relia- bility Factors) are reprinted as follows:

(c) John is using the Ratio Estimation Variable Sampling method to test the long-term loan balance at December 31, 20×8. The total recorded balance is RMB¥300 billion , made up of 4 000 items. John designed a sample made up of 200 items . The book value of the sample is RMB¥16. 5 billion. However, the audited value is RMB¥15. 6 billion.

(d) John is performing substantive procedures on interest income from short-term loan. The average annual market interest rate for short-term loan is 5 percent. The audited short-term loan balances of ABC Bank Co. at the end of each month in 20×8 are as follows:

Required :

(1) Based on (a) , calculate the acceptable detection risk.

(2) Based on (b) , calculate the upper limit of population deviation rate.

(3) Based on (c), make a point estimate of the misstatement in the population. Sampling error need not to be considered.

(4) Based on (d) , develop the expected result of interest income from short-term loan.

(5) Assume that after the tests mentioned in (d) , John found that the interest income from short-term loan was understated by RMB¥0. 05billion. Prepare the adjusting entry.

(1) acceptable detection risk = audit risk/the risk of material misstatement s = 10%/80% = 12. 5%

(2) The upper limit of population deviation rate = Poisson risk factor/sample size = 2. 3/60 = 3. 83 %

(3) ratio = 156/165 = 94. 54%

estimate the actual value of the population = 3 000*94. 54% = 283. 62 billion a point estimate of the misstatement in of the population =3 000 -283. 62 *10 = 16. 38 billion

(4) the expected result of interest income from short-term loan = (300 +320 +310 +300 + 330 +320 +320 +290 +310 +330 +300 +290)*5% =18. 6 billion

(5) the adjusting accounting entry:

Dr: Interest suspense 156

Cr: Interest income 156

B.1.87

C.2.5

D.1.2

B.在进行风险评估时,注册会计师了解内部控制的目的是对内部控制的有效性发表意见

C.注册会计师只有在风险评估过程中,才有可能识别出内部控制缺陷

D.注册会计师应当向治理层通报审计过程中发现的被审计单位所有的内部控制缺陷。

资产负债表试算平衡表中各项目“审计前金额”栏的数额,应等于Y公司提供的同期相应未经审计的资产、负债、所有者权益项目的期末余额。( )

A.正确

B.错误

解析:资产负债表中各项目“审计前金额”等于同期的未经审计的项目金额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2020-12-02

- 2020-05-10

- 2020-07-27

- 2021-06-22

- 2020-11-29

- 2019-12-27

- 2020-03-16

- 2021-04-02

- 2019-12-17

- 2021-08-27

- 2020-03-24

- 2020-06-09

- 2021-03-27

- 2021-06-30

- 2020-05-05

- 2021-05-26

- 2020-06-18

- 2020-02-22

- 2021-06-14

- 2020-10-24

- 2021-06-28

- 2019-11-18

- 2020-03-05

- 2020-01-20

- 2021-04-28

- 2020-03-25

- 2020-01-01

- 2020-11-16

- 2020-08-07