2020年注册会计师考试《税法》章节练习(2020-09-26)

发布时间:2020-09-26

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第十二章 国际税收5道练习题,附答案解析,供您备考练习。

1、《特别纳税调整实施办法(试行)》第八十四条规定,中国居民企业股东能够提供资料证明其控制的外国企业满足以下条件之一的,可免于将外国企业不作分配或减少分配的利润视同股息分配额,计入中国居民企业股东的当期所得的有( )。【多选题】

A.设立在国家税务总局指定的非低税率国家(地区)

B.主要取得积极经营活动所得

C.年度利润总额低于500万元人民币

D.按照来源国会计制度编报了年度独立财务报表

正确答案:A、B、C

答案解析:选项ABC符合规定;选项D不在该项政策范围内。

2、下列因素不利于对申请人“受益所有人”身份认定的有( )。【多选题】

A.申请人有义务在规定时间(比如在收到所得的12个月)内将所得的全部或绝大部分(比如60%以上)支付或派发给第三国(地区)居民

B.除持有所得据以产生的财产或权利外,申请人没有或几乎没有其他经营活动

C.在申请人是公司等实体的情况下,申请人的资产、规模和人员配置较小(或少),与所得数额难以匹配

D.缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低

正确答案:A、B、C、D

答案解析:一般来说,下列因素不利于对申请人“受益所有人”身份的认定:(1)申请人有义务在规定时间(比如在收到所得的12个月)内将所得的全部或绝大部分(比如60%以上)支付或派发给第三国(地区)居民;(2)除持有所得据以产生的财产或权利外,申请人没有或几乎没有其他经营活动;(3)在申请人是公司等实体的情况下,申请人的资产、规模和人员配置较小(或少),与所得数额难以匹配;(4)对于所得或所得据以产生的财产或权利,申请人没有或几乎没有控制权或处置权,也不承担或很少承担风险;(5)缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低;(6)在利息据以产生和支付的贷款合同之外,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同;(7)在特许权使用费据以产生和支付的版权、专利、技术等使用权转让合同之外,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

3、下列不属于国际税收中的常设机构的是( )。【单选题】

A.分支机构

B.办事处

C.作业场所

D.子公司

正确答案:D

答案解析:常设机构包括:(1)管理场所;(2)分支机构;(3)办事处;(4)工厂;(5)作业场所;(6)矿场、油井或气井、采石场、或者其他开采自然资源的场所。

4、在国际税收协定中,常设机构不包括( )。【多选题】

A.专为储存、陈列或者交付本企业货物或者商品的目的而使用的设施

B.专为储存、陈列或者交付的目的而保存本企业货物或者商品的库存

C.专为另一企业加工的目的而保存本企业货物或者商品的库存

D.专为本企业采购货物或者商品,或者搜集情报的目的所设的固定营业场所

正确答案:A、B、C、D

答案解析:“常设机构”一语应认为不包括:(1)专为储存、陈列或者交付本企业货物或者商品的目的而使用的设施;(2)专为储存、陈列或者交付的目的而保存本企业货物或者商品的库存;(3)专为另一企业加工的目的而保存本企业货物或者商品的库存;(4)专为本企业采购货物或者商品,或者搜集情报的目的所设的固定营业场所;(5)专为本企业进行其它准备性或辅助性活动的目的所设的固定营业场所。

5、同时为缔约国双方居民的个人,其居民身份的判定标准,正确的有()【多选题】

A.首先应以该人所拥有国籍判定所在国的居民

B.如果在两个国家同时有永久性住所,应认为是其重要利益中心所在国的居民

C.如果在两个国家中任何一国都没有永久性住所,并且其重要利益中心所在国无法确定,应认为是其有习惯性居住所在国的居民

D.如果其在两个国家都有,或者都没有习惯性住处,应以该人的国籍作为判定居民身份的标准

正确答案:B、C、D

答案解析:选项A,首先应以其永久性住所判定其所在国的居民身份。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

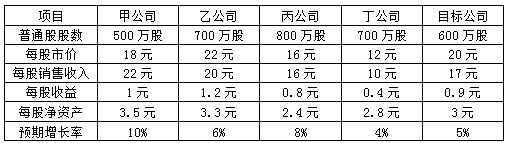

要求:

(1)确定修正的平均市净率。

(2)利用修正平均市净率法确定甲公司的股票价值。

(3)用股价平均法确定甲公司的股票价值。

(4)分析市净率股价模型的优点和局限性。

修正平均市净率=36.78/(11%×100)=3.34

(2)甲公司股票的每股价值=修正平均市净率×目标企业预期股东权益净利率×100×目标企业每股净资产=3.34×10%×100×0.5=16.7(元)

(3)

(4)市净率模型的优点:首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。其次,净资产账面价值的数据容易取得,并且容易理解。再次,净资产账面价值比净利稳定,也不像利润那样经常被人为操纵。最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:首先,账面价值会受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性。其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。最后,少数企业的净资产为负值,市净率没有意义,无法用于比较。

B.包含重大估计及期末调整的账户

C.未及时调节的账户,或含有尚未调节差异的账户

D.过去易于发生错报的账户

计算李某全年转租房屋应缴纳的个人所得税(不考虑城建税和教育费附加)。

全年转租房屋应缴纳个人所得税=(3500-3500×5%-2000-800)×20%×12=1260(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-29

- 2021-01-31

- 2019-11-01

- 2021-08-09

- 2020-07-26

- 2021-05-18

- 2020-01-08

- 2021-06-11

- 2021-01-17

- 2020-10-04

- 2020-11-13

- 2020-12-21

- 2021-07-16

- 2020-07-03

- 2021-02-25

- 2021-01-10

- 2021-03-13

- 2020-04-05

- 2020-07-23

- 2020-08-06

- 2020-02-28

- 2020-09-15

- 2021-01-03

- 2020-06-22

- 2020-11-22

- 2020-09-28

- 2021-02-07

- 2020-03-25

- 2020-02-01

- 2021-05-29