聘任高级会计师的条件

发布时间:2021-12-18

聘任高级会计师的条件

最佳答案

取得高级会计师证书之后,单位有岗位会聘任的,然后相应待遇会增加

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某投资项目的资本成本10%,年均收益额300万元。预计现金流量如下(单位:万元)。

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。

答案:

解析:

(1)非折现回收期=2+(100/300)=2.33(年)

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30%

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30%

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

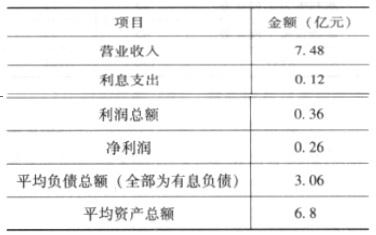

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

计算 M 公司 2011 年的经济增加值。

答案:

解析:

税后净营业利润=0.26+(0.12+0.8)*(1-25%)=0.95(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

资金投放环节。为提高资金使用效率,《企业内部控制手册》规定,报经总会计师批准,投资部门可以从事一定额度的投资,但大额期权期货交易,必须报经总经理批准。

答案:

解析:

资金投放环节的内部控制设计无效。理由:大额期权期货交易应当实行集体决策或联签制度。或:大额期权期货交易应当经董事会或股东大会批准。

甲集团为国有大型钢铁企业,近年来,国内钢铁行业产能过剩,国际铁矿石价格居高不下,产品市场价格不断下跌,企业经济效益持续下滑。

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团总会计师全权负责套期保值业务。鉴于集团总会计师负责会计核算、财务管理等相关工作,为减少协调工作量、提高工作效率,授权集团总会计师全权负责套期保值的决策及组织实施。

③集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及前台、中台、后台等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

④开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力开展套期值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

⑤套期保值业务要遵循企业会计准则进行处理,要结合公司开展套期保值业务的具体情况,将套期保值业务均作为公允价值套期,并在符合企业会计准则规定条件的基础上,采用相应的公允价值套期保值会计方法进行处理。

(2)按照上述决议,甲集团开展了如下套期保值业务:2012年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。假定不考虑其他因素。要求:

(1)为充分利用期货市场管理产品价格风险,甲集团决定开展套期保值业务,由总经理主持专题办公会进行部署,有关决议如下:

①开展套期保值业务应以效益最大化为目标。为应对当前螺纹钢市场价格不断下跌的不利形势,要求有关部门准确研判宏观经济形势,科学把握期货市场行情,利用期货市场开展套期保值业务,务求经济效益最大化。

②集团总会计师全权负责套期保值业务。鉴于集团总会计师负责会计核算、财务管理等相关工作,为减少协调工作量、提高工作效率,授权集团总会计师全权负责套期保值的决策及组织实施。

③集团风险管理部门应加快制度建设。套期保值业务相关风险较大,应当建立健全涉及前台、中台、后台等管理制度,制定涉及止损警示及处理等应急预案,以有效应对市场价格出现对套期保值头寸的不利变化。

④开展套期保值业务要勇于创新,集团发展得益于创新,开展套期保值也要努力开展套期值业务时,买卖期货合约的规模可以根据具体情况,扩大到现货市场所买卖的被套期保值商品数量的2至3倍。

⑤套期保值业务要遵循企业会计准则进行处理,要结合公司开展套期保值业务的具体情况,将套期保值业务均作为公允价值套期,并在符合企业会计准则规定条件的基础上,采用相应的公允价值套期保值会计方法进行处理。

(2)按照上述决议,甲集团开展了如下套期保值业务:2012年3月23日,螺纹钢现货市场价格为4650元/吨,期货市场价格为4620元/吨,为防范螺纹钢价格持续下跌给集团带来重大损失,甲集团在期货市场卖出期限为3个月的期货合约100000吨作为套期保值工具,对现货螺纹钢100000吨进行套期保值。6月20日,螺纹钢现货市场价格为4570元/吨,期货市场价格为4550元/吨。当日,甲集团在现货市场卖出螺纹钢100000吨,同时在期货市场买入100000吨螺纹钢合约平仓。假定不考虑其他因素。要求:

根据资料(1),逐项判断甲集团①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

答案:

解析:

根据资料(1),逐项判断甲集团①至⑤项决议是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。决议①存在不当之处。不当之处:开展套期保值业务应以效益最大化为目标。理由:企业开展套期保值的目的是利用期货市场规避现货价格风险,套期保值方案设计及操作管理要遵循风险可控原则。

决议②存在不当之处。不当之处:集团总会计师全权负责套期保值业务。理由:套期保值业务中重大决策应实行集体决策或联签制度。

决议③无不当之处。

决议④存在不当之处。不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2至3倍。理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

决议⑤存在不当之处。不当之处:应将套期保值业务均作为公允价值套期。理由:套期保值业务按照业务性质可以划分为三类:公允价值套期、现金流量套期和境外经营净投资套期,应根据不同情况采用不同的会计处理方法。

决议②存在不当之处。不当之处:集团总会计师全权负责套期保值业务。理由:套期保值业务中重大决策应实行集体决策或联签制度。

决议③无不当之处。

决议④存在不当之处。不当之处:买卖期货合约的规模可以扩大到现货市场所买卖的被套期保值商品数量的2至3倍。理由:开展套期保值业务所遵循的原则之一就是“数量相等或相当”,即在做套期保值交易时,买卖期货合约的规模必须与套期保值者在现货市场所买卖商品或资产的规模相等或相当。

决议⑤存在不当之处。不当之处:应将套期保值业务均作为公允价值套期。理由:套期保值业务按照业务性质可以划分为三类:公允价值套期、现金流量套期和境外经营净投资套期,应根据不同情况采用不同的会计处理方法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-03-22

- 2021-03-17

- 2021-05-13

- 2021-10-17

- 2021-02-02

- 2021-03-11

- 2021-03-13

- 2021-04-11

- 2021-12-16

- 2021-03-10

- 2021-05-06

- 2021-03-29

- 2021-05-02

- 2021-12-19

- 2021-03-04

- 2021-11-16

- 2021-10-31

- 2021-03-11

- 2021-02-14

- 2021-03-10

- 2021-03-20

- 2021-03-11

- 2021-03-10

- 2021-05-13

- 2021-02-18

- 2021-01-31

- 2021-03-11

- 2021-02-19

- 2021-05-29