现在高级会计师对于全国最新的企业会计准则的考试...

发布时间:2021-01-27

现在高级会计师对于全国最新的企业会计准则的考试中有关长期股权投资的第7条与第10条矛盾了吗

最佳答案

会计实操学习确实很有必要的,我是深有体会,你找机构的话看看账记实教,不错的

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家机器人自主研发创造企业,在国内机器人行业占据绝对领先地位,营业利润率高达30%,但目前国内机器人市场基本处于饱和状态,很难再出现新的利润增长点,公司董事开会讨论后,决定进军海外市场,寻求新的利润增长点。

总经理王某提出,收购W国的海维信息技术有限责任公司(以下简称“海维公司”),利用海维公司的地区优势以及已经聚集的客户群体,一举将甲公司机器人推向W国各地,甲公司与海维公司恰谈收购事宜时,海维公司提出收购100%股权的收购对价为5亿元人民币(以下均为人民币单位)。甲公司聘请专业调研机构对海维公司进行价值评估,经过机构调查,拟以市盈率为乘数,运用可比企业分析法计算海维公司股权价值,相关可比公司2018年末的数据如下表所示:

海维公司2018年末的净利润为1.2亿元,海维公司收购基准日为2018年12月31日,假定不考虑其他因素。

要求:

1.采用可比企业分析法中的市盈率法,计算海维公司的股权价值,并判断按照海维公司提出的收购对价收购该公司,是否可行。

2.指出境外直接投资的主要方式除并购外,还有哪几种。

3.简述境外直接投资的动机。

总经理王某提出,收购W国的海维信息技术有限责任公司(以下简称“海维公司”),利用海维公司的地区优势以及已经聚集的客户群体,一举将甲公司机器人推向W国各地,甲公司与海维公司恰谈收购事宜时,海维公司提出收购100%股权的收购对价为5亿元人民币(以下均为人民币单位)。甲公司聘请专业调研机构对海维公司进行价值评估,经过机构调查,拟以市盈率为乘数,运用可比企业分析法计算海维公司股权价值,相关可比公司2018年末的数据如下表所示:

海维公司2018年末的净利润为1.2亿元,海维公司收购基准日为2018年12月31日,假定不考虑其他因素。

要求:

1.采用可比企业分析法中的市盈率法,计算海维公司的股权价值,并判断按照海维公司提出的收购对价收购该公司,是否可行。

2.指出境外直接投资的主要方式除并购外,还有哪几种。

3.简述境外直接投资的动机。

答案:

解析:

1.可比企业平均市盈率=(4+3.75+3.33)/3=3.69

海维公司2018年末股权价值=3.69×1.2=4.43(亿元)

由于海维公司的股权价值4.43亿元小于海维公司提出的100%股权的收购对价5亿元,所以按照海维公司提出的收购对价收购该公司不可行。

2.境外直接投资的主要方式除并购外,还有合资经营、合作经营、独资经营和新设企业。

3.境外直接投资的动机:

①获取原材料。

②降低成本。

③分散和降低经营风险。

④发挥自身优势,提高竞争力。

⑤获取先进技术和管理经验。

⑥实现规模经济。

海维公司2018年末股权价值=3.69×1.2=4.43(亿元)

由于海维公司的股权价值4.43亿元小于海维公司提出的100%股权的收购对价5亿元,所以按照海维公司提出的收购对价收购该公司不可行。

2.境外直接投资的主要方式除并购外,还有合资经营、合作经营、独资经营和新设企业。

3.境外直接投资的动机:

①获取原材料。

②降低成本。

③分散和降低经营风险。

④发挥自身优势,提高竞争力。

⑤获取先进技术和管理经验。

⑥实现规模经济。

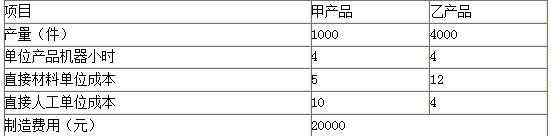

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

答案:

解析:

1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

佳宝公司是国内一家知名的家用厨房电器制造商,主要生产三大类厨房用电器,分别是电烤箱、洗碗机和消毒柜,全部供应国内市场。佳宝公司的三种产品市场增长率分别为:电烤箱的市场增长率为4%,洗碗机的市场增长率为9%,消毒柜的市场增长率为20%。假设市场增长率以10%为分界线,10%以上为高增长率,10%以下为低增长率。

佳宝公司的三种产品的市场占有率分别为:电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。以企业某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比衡量企业的市场占有率高低,某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比大于1表明市场占有率高。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

假定不考虑其他因素。

<1>?、请简要说明波士顿矩阵的原理。

<2>?、简要分析佳宝公司三种产品分别属于波士顿矩阵中的哪类业务,并说明其特点。

佳宝公司的三种产品的市场占有率分别为:电烤箱的市场占有率为8%,洗碗机的市场占有率为30%,消毒柜的市场占有率为30%。以企业某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比衡量企业的市场占有率高低,某项业务的市场份额与这个市场上最大的竞争对手的市场份额之比大于1表明市场占有率高。佳宝公司三种产品最大竞争对手的市场占有率分别为:电烤箱市场的最大竞争对手是华夏公司,其市场占有率为40%;洗碗机市场的最大竞争对手是海蓝公司,其市场占有率为15%;消毒柜市场的最大竞争对手是达能公司,其市场占有率为20%。

假定不考虑其他因素。

<1>?、请简要说明波士顿矩阵的原理。

<2>?、简要分析佳宝公司三种产品分别属于波士顿矩阵中的哪类业务,并说明其特点。

答案:

解析:

1.波士顿矩阵是把企业生产经营的全部产品或业务组合作为一个整体进行分析,通常用来分析企业相关经营业务之间现金流量的平衡问题,以便将企业有限的资源有效地分配到合理的产品结构中去。(2.5分)

2.佳宝公司洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。(2.5分)

消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。(2.5分)

电烤箱的市场增长率为4%,小于10%,属于低速增长,相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为谜,则应果断清理。(2.5分)

2.佳宝公司洗碗机的市场增长率为9%,小于10%,属于低速增长。相对市场占有率为30%÷15%=2,大于1。因此可以判断洗碗机属于现金牛业务。该类业务具有低增长、强竞争地位,处于成熟的低速增长市场,市场地位有利,盈利率高,不仅本身不需要投资,而且能为企业带来大量现金,用以支持其他业务发展。(2.5分)

消毒柜的市场增长率为20%,大于10%,属于高速增长,相对市场占有率为30%÷20%=1.5,大于1,因此可以判断消毒柜属于明星业务。该类业务具有高增长、强竞争地位,是企业资源的主要消耗者,需要大量投资。企业应对之进行资源倾斜。(2.5分)

电烤箱的市场增长率为4%,小于10%,属于低速增长,相对市场占有率为8%÷40%=0.2,小于1,因此可以判断电烤箱属于瘦狗业务。该类业务具有低增长、弱竞争地位,处于饱和的市场之中,竞争激烈、盈利率低,不能成为现金来源。若能自我维持,则应收缩经营范围;若是难以为谜,则应果断清理。(2.5分)

甲公司是上市公司,2018年年末的股份总数为900万股。该公司有关数据如下:

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

答案:

解析:

2018年年初的股东权益总额=1500×2=3000(万元)

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-02-09

- 2021-03-10

- 2021-12-30

- 2021-02-27

- 2021-01-16

- 2021-02-07

- 2021-02-03

- 2021-12-17

- 2021-12-18

- 2021-12-24

- 2021-04-13

- 2021-02-07

- 2021-03-13

- 2021-03-17

- 2021-05-21

- 2021-12-19

- 2021-03-13

- 2021-04-02

- 2021-03-02

- 2021-11-04

- 2021-12-31

- 2021-12-18

- 2021-04-12

- 2021-01-27

- 2021-03-31

- 2021-05-30

- 2021-03-23

- 2021-04-30

- 2021-03-05