高级会计师考试证书

发布时间:2021-12-15

高级会计师考试证书

最佳答案

从我的角度看,高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,协会会员分为会计师事务所执业会员和非执业会员。前者偏重会计、后者主要是审计。资深CPA往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有注册会计师资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。

区别 高级会计师 注册会计师

证书性质 高级专业技术资格 社会审计执业资格

侧重 会计、管理、决策等 审计

影响 工资、晋升职务、退休待遇等

免试 在多种其他资格证书考试中享受免试或部分免试待遇 会计从业资格

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。

答案:

解析:

1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。

乙公司是一家同时在境内外资本市场上市的煤业集团,其所有的产品均在国内销售。乙公司成功收购了澳大利亚H公司,获得H公司的控股权。H公司在澳大利亚拥有丰富的煤炭资源,并拥有澳大利亚最大的煤炭出口港,主要客户为欧洲、美洲及澳大利亚本土的钢铁制造商和发电企业。

要求:根据资料,指出乙公司选择的成长型战略的类型,分析实施该战略的主要目的。

要求:根据资料,指出乙公司选择的成长型战略的类型,分析实施该战略的主要目的。

答案:

解析:

乙公司选择的成长型战略的类型属于一体化战略中的横向一体化战略。

主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势。

主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势。

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

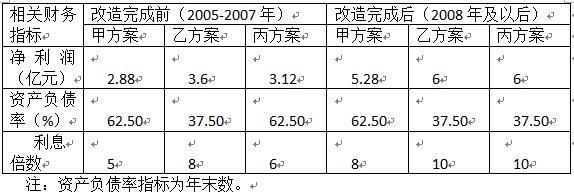

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

计算 A 公司并购 B 公司的并购净收益,并从财务角度分析该项并购的可行性。

答案:

解析:

A公司并购 B 公司的并购净收益=55-(40+11)-(12-11)-0.2=2.8(亿元)

A 公司应进行此次并购。

A 公司应进行此次并购。

要求:

1.从最佳资本结构出发,选择最佳的筹资方案。

2.分别计算甲、乙方案的加权平均成本。

答案:

解析:

甲方案加权平均资本成本K=5%×0.5+8%×0.5=6.5%

乙方案加权平均资本成本K=5%×0.6+8%×0.4=6.2%

根据加权资本成本孰低法,选择乙方案。

乙方案加权平均资本成本K=5%×0.6+8%×0.4=6.2%

根据加权资本成本孰低法,选择乙方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-22

- 2021-04-12

- 2021-03-13

- 2021-02-13

- 2021-03-12

- 2021-02-26

- 2021-02-21

- 2021-01-15

- 2021-10-13

- 2021-12-26

- 2021-12-19

- 2021-02-03

- 2021-02-16

- 2021-03-13

- 2021-02-02

- 2021-03-10

- 2021-02-12

- 2021-05-23

- 2021-03-13

- 2021-04-04

- 2021-05-15

- 2021-02-11

- 2021-04-26

- 2021-02-09

- 2021-05-14

- 2021-03-17

- 2021-03-29

- 2021-02-12

- 2021-03-11

- 2021-04-28