评审高级会计师都有哪些条件?高级会计师职责

发布时间:2021-12-19

评审高级会计师都有哪些条件?高级会计师职责

最佳答案

你好,希望能帮助你

1、参加全国高级会计师资格考试,并达到合格标准;

2. 参加全国职称外语考试(综合B级),并达到合格标准(不同地区具备免考条件);

3. 参加全国职称计算机考试(在任意模块中,任选4个考试),并达到合格标准(不同地区具备免考条件);

4. 在前所在单位或当前所在单位,具有突出的业绩成果(书面及单位证明);

5. 取得会计师资格后,在具有统一刊号(CN)的 核心类报纸、期刊公开发表(个别省区不要求公开发表)较高水平的论文(个别省区要求是第一作者)或著作(要求具有统一书号ISBN,个别省区要求是主要编著者);

6. 符合其他破格评审条件;

7. 个别省区要求参加答辩。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。

高级会计师的评定必须先参加全国统一的《高级会计师实务》考试,同时需要符合由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议等条件。

高级会计师工作职责:高级会计师主要负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才等工作。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某卫生局分管财务、资产管理的副局长于2018年6月召集相关处室负责人召开工作会议,就资产购置及发挥资产使用效益等事项进行了讨论。其中,拟购置公务车1辆(属于集中采购目录范围)。工作会议上,大家普遍认为,按照经批准的预算标准,同等价格档次的进口车较国产车在性能上更优,会议决定向接受委托的集中采购机构提出购买进口车的要求。

要求:判断上述决议是否正确。

要求:判断上述决议是否正确。

答案:

解析:

本例中购买进口车的决议不正确,除需要采购的货物在中国境内无法获取或者无法以合理的商业条件获取等法定情况外,政府采购应当采购本国货物。

科贸公司是一家国有大型企业集团,业务涵盖多个板块,主要控制 A、B、C 三家企业。当前集团的合并财务报表负债率超过 50%,为了控制整体财务风险,集团公司要求 A、B、C 三家公司至多只能有 1 家负债率超过 50%。

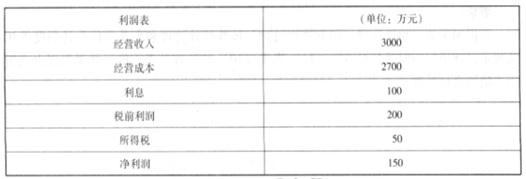

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

材料二:B公司目前应选择的公司发展战略类型。

答案:

解析:

B 公司目前应选择成长型战略。

甲公司为一家中国企业,乙公司、丙公司为欧洲企业,丙公司为乙公司的全资子公司。甲公司计划向乙公司收购丙公司 100%的股权,并购项目建议书部分要点如下:

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划涉及、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业水平,但尚未涉入装备制造领域。在甲公司承揽的 EPC(设计—采购—施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界研发能力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(1)中的第②项,指出乙公司所采取的总体战略类型。

3.根据资料(1)中的第③项,运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

4.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

(1)并购背景

①甲公司为一家建筑企业,在电力建设的全产业链(规划涉及、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业水平,但尚未涉入装备制造领域。在甲公司承揽的 EPC(设计—采购—施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式提升电站风机等电力工程设备的技术水平和制造能力。

②乙公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、家电、风机、照明等多个经营领域。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现困难。为集中资源,巩固其在信息与通讯、电气工程等多个业务领域的地位,乙公司决定对风机、照明等业务予以剥离出售,降低营运的复杂性;丙公司就在本次剥离出售计划范围内。

③丙公司为一家装备制造企业,以自主研发为基础,在电站风机领域拥有世界研发能力和技术水平。丙公司风机业务 90%的客户来自欧美,在欧美市场享有较高的品牌知名度和市场占有率,销售一直保持着较高增长水平。虽然丙公司拥有技术和良好的业绩,但是风机业务并非丙公司所属集团的核心业务。

(2)并购价值评估

甲公司采用可比企业分析法,可比交易分析法对丙公司价值进行了综合评估。经评估,丙公司的评估价值为 16 亿元。甲公司向乙公司收购丙公司的报价为 16.8 亿元。并购前,甲公司的市场价值为 132 亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到 160 亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用 0.5 亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(1)中的第②项,指出乙公司所采取的总体战略类型。

3.根据资料(1)中的第③项,运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

4.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

答案:

解析:

1.从并购双方行业相关性角度,属于纵向并购中的后向一体化。

2.乙公司的总体战略类型为收缩型战略中的放弃战略。

3.明星业务。

理由:丙公司风机业务在欧美市场享有较高的知名度和市场占有率,属于高市场占有率。

销售一直保持着较高增长水平,属于高销售增长率。因此,丙公司风机业务在市场中属于高增长、强竞争地位的明星业务。

4.并购收益=并购后整体企业价值-并购前并购企业价值-并购前被并购企业价值=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=并购收益-并购溢价-并购费用=12-0.8-0.5=10.7(亿元)

甲公司并购丙公司后能够产生 10.7 亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

2.乙公司的总体战略类型为收缩型战略中的放弃战略。

3.明星业务。

理由:丙公司风机业务在欧美市场享有较高的知名度和市场占有率,属于高市场占有率。

销售一直保持着较高增长水平,属于高销售增长率。因此,丙公司风机业务在市场中属于高增长、强竞争地位的明星业务。

4.并购收益=并购后整体企业价值-并购前并购企业价值-并购前被并购企业价值=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=并购收益-并购溢价-并购费用=12-0.8-0.5=10.7(亿元)

甲公司并购丙公司后能够产生 10.7 亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-20

- 2021-12-20

- 2021-04-06

- 2021-12-19

- 2021-12-18

- 2021-03-12

- 2021-01-09

- 2021-10-07

- 2021-11-08

- 2021-05-14

- 2021-03-27

- 2021-12-30

- 2021-10-28

- 2021-03-11

- 2021-02-09

- 2021-03-10

- 2021-02-13

- 2021-01-30

- 2021-03-13

- 2021-03-11

- 2021-04-20

- 2021-03-10

- 2021-12-15

- 2021-12-26

- 2021-12-27

- 2021-03-23

- 2021-05-17

- 2021-02-08

- 2021-04-14

- 2021-03-13