我阿姨,报了今年的高级会计师考试,眼看着要考试...

发布时间:2021-10-22

我阿姨,报了今年的高级会计师考试,眼看着要考试了,我帮他咨询一下考试答题技巧?

最佳答案

我阿姨和我本人去年都顺利通过了高级会计师考试,因此我对这个考试相当了解,以下是我的一些回答,希望对你有帮助。

考试的心理勾当过程可分为四个轨范:

(1)审题,理解问题问题前提和要求;

(2)回忆和重现有关常识;

(3)在常识和问题问题的要求之间成立常识结构;

(4)表达解题过程、呈现问题问题谜底。简单地说,就是审题息争题两个环节。审题是解答问题的首要轨范。正确的审题是成功的一半,而错误的审题则意味着三军覆没。审题的根基目的就是弄清题意,体味问题问题所给出的前提和要求。对分歧的题型,考绩的能力分歧,解题的策略分歧,评分体例也分歧,你尤其要出格注重当真审题后再解题。下面分项声名几种首要题型的审题息争题技巧。

第一点

一、选择题-这是近年来在考中所占比例较大的客不美观性试题。它考绩的内容具体,规模普遍,能力与常识并重。 对选择题的审题,首要搞清嚣张是单项选择仍是多项选择,是选择正确陈述仍是选择错误陈述?谜底写在什么处所,等等。做选择题有以下四种根基体例:第一种是回忆法,即直接从记忆库中提取要填空的内容;第二种是直接解答法,多用在数理科的试题中,按照已知前提,经由过程计较

,作图或代入选择依次进行验证等路子,得出正确谜底;第三种体例是裁减错误法,把选择题各选择项中错误的谜底排出,余下的即是正确谜底;第四种体例是猜测法。有时你会碰着一些拿禁绝或是超出你的能力规模的问题问题。如不美观这些问题问题没有注明选错倒扣分的话,猜测可觉得你缔造更多的得分机缘。当你面临一道让你毫无头绪的问题问题时,可以先空在那儿那里,在考试即将竣事前操作本 资 料 搜检时从头考虑,若仍没有头绪,可填上你的第一感受选中的代码,记住,最好别在任何一道题下留空白,完全不必为你的猜测感应羞愧,直觉、猜测和恍惚情形下的抉择妄想能力对于一个事业的成功也是很主要的。

第二点

二、计较证实题-此类问题问题常在数学、物理、化学中呈现。这种问题问题所占分数较多,不仅需要解出结不美观还要列出解题过程。解答这种问题问题时,审题显得极其主要。只有体味问题问题供给的前提和隐含信息,确定具体解题轨范,问题才能解决。在做这种题时,有一些配合问题需要注重:一是注重完成问题问题的全数要求,不要漏失踪了应该做答的内容;二是在日常平常操练中要养陋习范答题的习惯,在正式考试中按规范的名目表达;三是不要忽略或漏失踪主要的关头轨范和中心结不美观,因为这经常是问题问题谜底的采分点;四是注重在试卷上清楚记实哪怕是藐小的轨范和有关的公式,即使没能获得最终结不美观,写出这些也有助于提高你的分数。五是保证计较的切确性,注重物理单元的添加和变换。第三点三、简答阐述题-这些都是主不美观性试题。简答题要求简明简要回覆问题,或加以精练的诠释,例举;阐述题则是一种要求运用根基事理对某个现实问题或某种不雅概念加以论证或褒贬的问题问题,目的是考绩学生对根基事理的综合运用能力和使用根基事理剖析解决现实问题的能力。

在做这种类型的问题问题时,审题就是要弄懂需要你回覆侍趵硎题以及若何回覆问题,经由过程读试题,找出关头词并选准答题的角度。 在回覆阐述题时,必然要注重不雅概念正确和明晰,应该环绕论点睁开阐述。 有一些手艺性细节是回覆阐述题时需要注重的。一是笔迹清楚,卷面整洁。精采的卷面会使评卷教员形成积极的心理定势,并削减评分失踪误的可能。二是条理清楚,合适采分点。采分点是谜底中必需回覆的内容,阐述题中有关的事理、论据和判定都是采分点,在答题时要紧扣采分点。三是在首要内容答完后,要归纳综合性地总结前面的阐述内容并能连系现实糊口从正反两方面加以剖析息争释。第四点四是保证不离题的一个桥缦闩就是先在最后的总结中运用试题文句,这样能再一次加深评分者的印象,你会从中深灯揭捉益。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该项交易前,甲公司与乙公司及其控股股东不存在关联关系。不考虑其他因素,要求:计算甲公司该项企业合并的合并成本?

借:长期股权投资 9050

贷:股本 1500

资本公积——股本溢价 7500

交易性金融负债 50

理由:询价小组由采购人代表和评审专家共3人以上的单数组成,其中评审专家的人数不得少于询价小组成员的2/3。

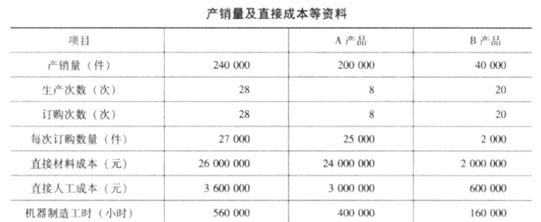

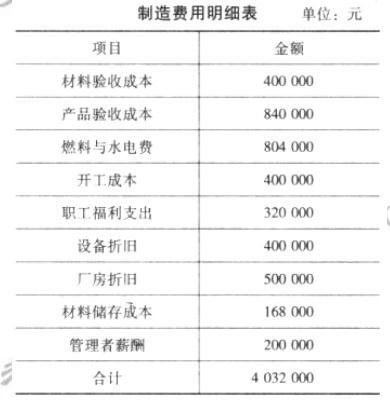

该公司当年制造费用项目与金额如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-05

- 2021-03-12

- 2021-12-26

- 2021-12-25

- 2021-03-11

- 2021-03-10

- 2021-01-07

- 2021-02-22

- 2021-05-14

- 2021-02-09

- 2021-01-17

- 2021-01-26

- 2021-03-03

- 2021-03-11

- 2021-01-20

- 2021-12-26

- 2021-11-08

- 2021-01-13

- 2021-02-22

- 2021-12-24

- 2021-02-23

- 2021-03-13

- 2021-03-18

- 2021-04-22

- 2021-03-23

- 2021-01-07

- 2021-12-27

- 2021-03-11

- 2021-02-02

- 2021-12-19