新会计准则中对用权益法进行长期股权投资的会计处...

发布时间:2021-05-21

新会计准则中对用权益法进行长期股权投资的会计处理的范围的规定

最佳答案

你好,希望能帮助你

长期股权投资新旧会计准则核算的主要不同:

(一)修订了长期股权投资的范围

原准则在正文中并未规定长期股权投资的范围,而是在《企业会计准则讲解》中规定长期股权投资主要包括四类:一是投资企业能够对被投资单位实施控制的权益性投资;二是投资企业与其他合营方一同对被投资单位共同实施控制的权益性投资;三是投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资;四是投资企业持有的对被投资单位不具有控制、共同控制或重大影响,并在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。新准则规定上述第四类投资适用《企业会计准则第22号——金融工具确认和计量》,有助于进一步规范有关会计处理,且按22号准则规定采用成本法计量,不会对实务产生过大的实质性影响。

(二)整合已发布的解释公告、年报通知等相关规定,对准则正文做以修订

1、明确规定了采用成本法核算长期股权投资时,投资企业确认投资收益的会计处理,取消了旧准则中以被投资单位接受投资后产生的累积净利润的分配额为限的规定;

2、明确规定了采用权益法核算长期股权投资时应如何确认应享有被投资单位净损益和其他原因导致的净资产变动的份额;

3、明确规定了投资企业在计算确认应享有或应分担被投资单位的净损益时,与被投资单位之间发生的未实现内部交易损益按照持股比例计算归属于投资企业的部分应当予以抵销;

4、明确规定了投资企业因追加投资能够对被投资单位实施共同控制或重大影响的,应当改按权益法核算,原持有的股权投资的公允价值加上新增投资成本之和,作为改按权益法核算的初始投资成本;

5、明确规定了投资企业因增加投资或减少投资等原因导致对被投资单位的控制、共同控制或重大影响发生变化的会计处理,即长期股权投资核算方法随着以上变化相应在成本法、权益法之间的转换衔接,以及改按22号准则核算的衔接规定;

6、删除了编制合并财务报表时按照权益法调整对子公司投资的要求;删除投资者投入的长期股权投资确定初始投资成本的规定。

二、财政部发布《关于印发修订〈企业会计准则第2号——长期股权投资〉的通知》(财会14 号)。自7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。CAS2所称长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

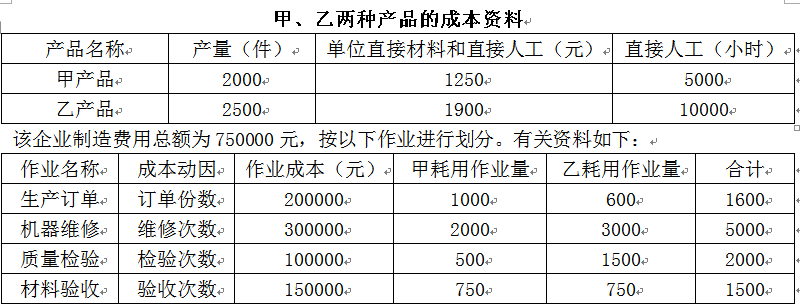

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

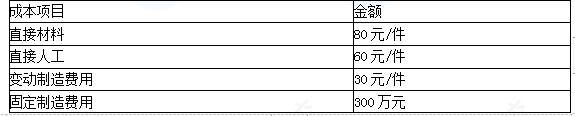

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

要求:根据资料,指出该项并购属于横向并购、纵向并购还是混合并购,简要说明理由。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-29

- 2021-03-11

- 2021-03-10

- 2021-12-19

- 2021-06-18

- 2021-03-19

- 2021-12-19

- 2021-12-18

- 2021-12-22

- 2021-03-21

- 2021-03-10

- 2021-12-15

- 2021-05-26

- 2021-02-02

- 2021-04-26

- 2021-12-20

- 2021-09-18

- 2021-03-12

- 2021-02-14

- 2021-04-05

- 2021-03-12

- 2021-05-22

- 2021-02-23

- 2021-12-15

- 2021-03-31

- 2021-03-10

- 2021-12-26

- 2021-04-16

- 2021-02-09

- 2021-05-30