我高级会计师考试是在外地考的,但我目前回家乡工...

发布时间:2021-04-11

我高级会计师考试是在外地考的,但我目前回家乡工作了,我想问一下是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

最佳答案

根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

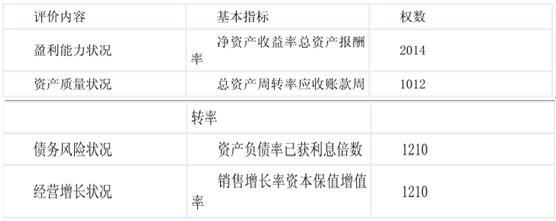

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

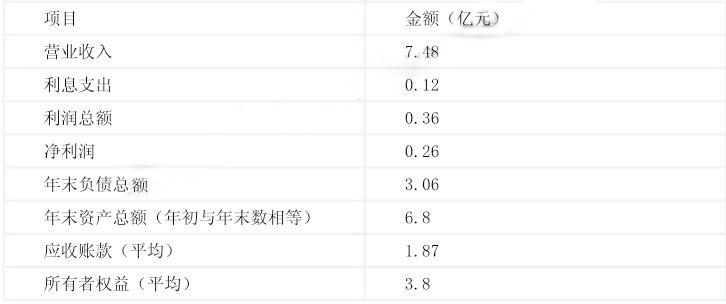

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

分别计算 M 公司 2010 年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

答案:

解析:

净资产收益率=0.26/3.8*100%≈6.84%(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

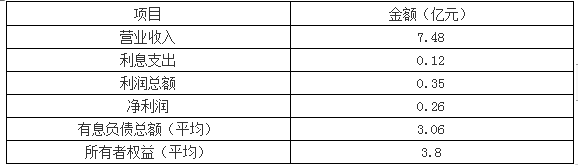

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A公司采用了关键指标法与平衡计分卡相结合评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司2018年的相关财务资料如下表:

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

要求:

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

答案:

解析:

1.投资资本回报率

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

严格控制活动,综合运用手工控制与自动控制、预防性控制与发现性控制相结合的方法,采用相应的控制措施。将风险控制在可承受范围之内。同时,强化绩效考评控制,将全体员工实施内部控制的情况作为绩效考评的参考指标。

答案:

解析:

将员工实施内部控制的情况仅作为绩效考评的参考指标不当。

理由:企业应将员工实施内部控制的情况纳入绩效考评体系,作为绩效考评的考核指标。

[或:企业应将员工实施内部控制情况作为晋升、奖励、惩处等的依据。]

理由:企业应将员工实施内部控制的情况纳入绩效考评体系,作为绩效考评的考核指标。

[或:企业应将员工实施内部控制情况作为晋升、奖励、惩处等的依据。]

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-28

- 2021-05-15

- 2021-12-26

- 2021-03-12

- 2021-01-29

- 2021-03-11

- 2021-05-14

- 2021-04-08

- 2021-03-27

- 2021-12-19

- 2021-12-19

- 2021-03-27

- 2021-05-07

- 2021-05-27

- 2021-12-25

- 2021-12-19

- 2021-04-16

- 2021-12-16

- 2021-04-01

- 2021-01-27

- 2021-02-06

- 2021-01-29

- 2021-02-10

- 2021-02-01

- 2021-03-13

- 2021-12-27

- 2021-12-15

- 2021-03-18

- 2021-05-10

- 2021-02-10