厦门初级会计师考试什么时候报名

发布时间:2021-12-24

厦门初级会计师考试什么时候报名

最佳答案

会计从业资格考试取消后,初级会计职称考试成为了考生进入会计行业的“隐形”准入门槛,那么同样是准入型考试,初级会计职称和会计从业资格考试到底有什么区别呢?报名条件不同会计从业资格考试报名条件宽泛,没有具体的限制,但是初级会计考试不同,2019年初级会计考试报考条件有学历上的限制,要求考生具备国家教育部门认可的高中毕业及以上学历。随着初级会计考试报名条件的变化,进入会计行业的起点变高了,以后的发展空间将会更大,获取初级会计职称后对于自身的升职加薪都很有帮助。含金量不同会计从业资格证书是从业级别证书,也就是我们所说的“上岗证”,但是初级会计证书是职称类证书,是充分证明考生专业水平的体现。另外,在会计从业资格考试取消后,越来越多的人重视初级会计考试,初级会计证书含金量直线上升,报考人数增多,考试范围加大、考试难度提升,初级会计职称考试竞争异常激烈。考试难度不同会计从业资格考试共有3门考试科目,都是基础入门级的考试,对于各个知识点都是考查浅层面的内容,只要考生在理解的基础上稍作记忆就可基本掌握,考试难度较小。初级会计考试共有两门考试科目,分别是《经济法基础》和《初级会计实务》,对这两门科目有更深层次的考查,如果是零基础考试备考初级会计考试要先了解会计从业基本知识作为支撑,这样才能为后续的学习做充实的准备。会计从业资格考试已经取消,如果还维持现状将被改革的浪潮所淘汰,所以会计人们一定要摆正心态,转战初级考试,提高核心竞争力。官方电话官方网站向TA提问。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

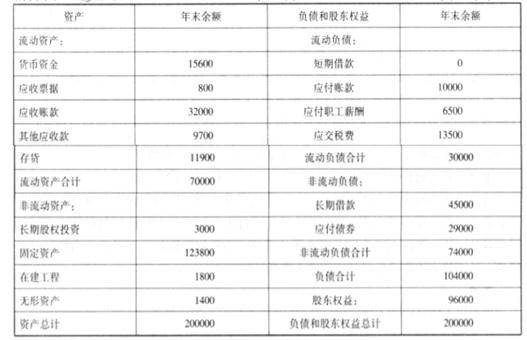

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

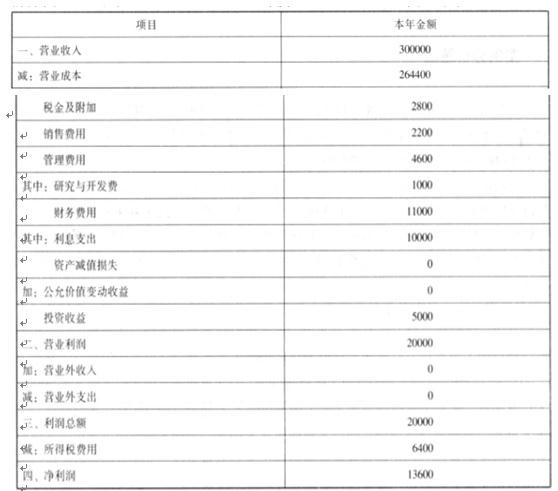

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

资产账面价值份额之间的差额,应当冲减静观公司的资本公积(或调整静观公司的资本公积)。

(2)静观公司并购润达公司产生商誉。

商誉金额=2-1.7×100%=0.3(亿元)。

(3)静观公司并购山水公司不产生商誉。静观公司支付的企业合并成本 3.55 亿元与取得的山

水公司可辨认净资产公允价值份额 7.2 亿元(9×80%)之间的差额,应当计入合并当期损益(营业外收入)。

(4)静观公司并购步兴公司不产生商誉。静观公司并购步兴公司不形成企业合并,企业的购买成本应按购买日所取得的各项可辨认资产、负债的相对公允价值比例进行分配,不按照企业合并准则进行处理。

甲公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

假定不考虑其他因素。

要求:你认为该公司最恰当的融资战略是什么?简述理由。

理由:甲公司属于快速增长型企业,创造价值的最好方法是新增投资,而不是可能伴随着负债筹资的税收减免所带来的财务杠杆效应。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-03-12

- 2021-05-26

- 2021-12-26

- 2021-12-29

- 2021-12-31

- 2021-03-10

- 2021-06-04

- 2021-01-11

- 2021-02-23

- 2021-03-07

- 2021-08-01

- 2021-03-12

- 2021-01-05

- 2021-04-01

- 2021-12-24

- 2021-02-16

- 2021-12-24

- 2021-09-29

- 2021-03-11

- 2021-12-27

- 2021-12-18

- 2021-03-17

- 2021-05-15

- 2021-12-19

- 2021-03-10

- 2021-02-16

- 2021-12-26

- 2021-01-09

- 2021-12-29