高级会计师考试准考证打印的时候需要注意什么?我...

发布时间:2021-03-05

高级会计师考试准考证打印的时候需要注意什么?我是济南的

最佳答案

我来回答你吧

准考证打印流程

IE浏览器版本必须在6.0以上。

禁用或卸载有关拦截工具。 (WindowsXP:关闭IE浏览器[工具]中[弹出窗口阻止程序])

调整IE浏览器安全级别。

具体方法:

依次点击IE浏览器[工具]-[Internet选项]-[安全]-[自定义级别]。

打印前请先从“页面设置”中把页眉、页脚清空:

点击IE窗口“文件”菜单中的“页面设置”。

.在弹出的页面设置对话框中把页眉、页脚中的内容清空,再点击“确定”按钮。

点击“下一步”进入准考证打印登陆界面,输入姓名、身份证号、报名序号(如报名序号丢失,可通过登陆界面下方的“【找回报名序号】”功能找回)点击“登陆”进入打印准考证页面,然后点击页面左侧的“打印表格”即可打印准考证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

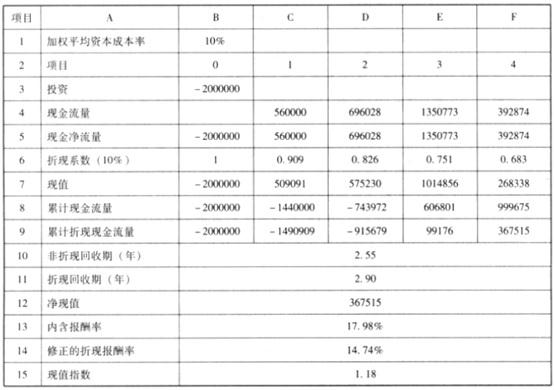

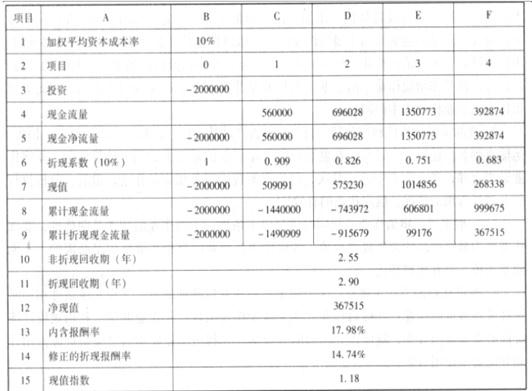

新汉阳机床制造有限公司近年来一直注重科技创新,现研发一款新产品,计划投资一配套设备 2000000 元,折旧年限为 4 年,预计残值为 0。该设备所生产出来的产品生命周期为 4 年,未来四年中每年的预计现金净流量分别为 560000 元、696028 元、1350773 元和 392874 元。假设该企业加权平均成本为 10%。上述有关数据及相关参数可参见下表。

要求:

要求:

依据上述数据与情形,分别计算该投资项目的非折现回收期、折现回收期、净现值、内含报酬率、修正的内含报酬率、现值指数。(可列出计算过程)

答案:

解析:

W 公司主要生产和销售中央空调、手机芯片和等离子电视机,20×8 年全年实现的销售收入为 14.44 亿元,由于贷款回收出现严重问题,公司资金周转陷入困境。公司 20×8 年有关应收账

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

计算 W 公司财务第(1)项措施预计 20×9 年所能增收的资金数额。

答案:

解析:

20×9 年末应收账款:(18÷1.74)×2-11.46=9.23{或 9.22}(亿元)

采取第(1)措施 20×9 年增收的资金数额:11.46—9.23{或:9.22}=2.23{或:2.24}(亿元)

采取第(1)措施 20×9 年增收的资金数额:11.46—9.23{或:9.22}=2.23{或:2.24}(亿元)

甲公司和乙公司是两家新能源领域的高科技企业,经营同类业务,甲公司为上市公司,乙公司为非上市公司。

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。合同约定甲公司支付对价20亿元,甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集,并于2013年8月5日按面值发行5年期债券10亿元,每份面值100元,票面利率1.2%,按年支付利息;3年后按面值转股,转股价格每股16元;不考虑发行费用。

要求:根据上述资料,如果2016年8月5日可转换债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为每股18元)

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。合同约定甲公司支付对价20亿元,甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集,并于2013年8月5日按面值发行5年期债券10亿元,每份面值100元,票面利率1.2%,按年支付利息;3年后按面值转股,转股价格每股16元;不考虑发行费用。

要求:根据上述资料,如果2016年8月5日可转换债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为每股18元)

答案:

解析:

每份可转换公司债券转换比率=100/16=6.25

每份可转换公司债券转换价值=6.25×18=112.5(元)

每份可转换公司债券转换价值=6.25×18=112.5(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-13

- 2021-12-28

- 2021-03-22

- 2021-03-19

- 2021-12-18

- 2021-02-04

- 2021-03-31

- 2021-03-12

- 2021-01-08

- 2021-03-13

- 2021-03-13

- 2021-03-11

- 2021-04-16

- 2021-03-18

- 2021-06-03

- 2021-12-24

- 2021-03-24

- 2021-05-12

- 2021-12-19

- 2021-12-28

- 2021-12-15

- 2021-10-27

- 2021-03-27

- 2021-05-24

- 2021-12-30

- 2021-12-15

- 2021-03-10

- 2021-09-20

- 2021-12-29

- 2021-10-31