高级会计师考试题型是什么

发布时间:2021-03-11

高级会计师考试题型是什么

最佳答案

案例分析题

必做题:7题共80分,各题分值10-15分不等。

选做题:2题,均为20分,考生根据自己擅长的业务选择其中一个题来做即可。选答题如果都做的话,计算机会自动识别,取高分者计入总分。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲中在乙分公司;二是电力生产和供应业务,主要集中在丙分公司;三是国际旅游业务,主要集中在丁公司。丁公司为甲集团公司的全资子公司;甲集团公司除丁公司外,无其他关联公司。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

根据资料(1)和(2),分别指出甲集团公司 2010 年购入 A 上市公司股权、拍卖拍得 B 上市公司股权是否属于企业合并。如果属于企业合并,指出是属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由;同时指出合并日或购买日为哪一天。

答案:

解析:

甲集团公司 2010 年购入 A 上市公司股权属于企业合并(1 分),且属于非同一控制下的企业合并。(1 分)集团公司是一家中央国有企业,主要有三大业务板块:一是化肥生产和销售业务,主要集理由:甲集团公司和 A 上市公司在合并前不存在关联方关系. (1 分)

或:甲集团公司和 A 上市公司在合并前没有受同一方或相同多方的控制。(1 分)

甲集团公司并购 A 上市公司的购买日为 2010 年 11 月 1 日。(1 分)

甲集团公司拍卖拍得 B 上市公司股权不属于企业合并。(2 分)

或:甲集团公司和 A 上市公司在合并前没有受同一方或相同多方的控制。(1 分)

甲集团公司并购 A 上市公司的购买日为 2010 年 11 月 1 日。(1 分)

甲集团公司拍卖拍得 B 上市公司股权不属于企业合并。(2 分)

甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融台。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

答案:

解析:

2014年营业收入预算目标是:765*( 1+10%) =841. 50(亿元)

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

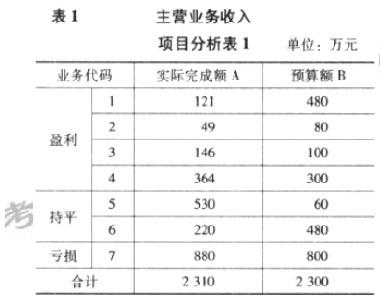

A 公司是一家非生产性的国有控股企业,主要从事仓储和运输服务。2011 年公司进行了资产整合后,制定了 2012 年度预算,预计 2012 年主营业务收入 2300 万元,经营目标为全年盈亏平衡。2012 年底,公司实现主营业务收入 2310 万元,但利润总额为-920 万元,预算失败。A 公司主要预算指标完成情况如表 1、表 2 所示:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

根据资料对 A 公司的主营业务收入预算执行结果进行分析。

答案:

解析:

主营业务收入结构与预算存在很大差异。A 公司 2012 年主营业务收入 2310 万元,从总量上看已完成预算还略有超额。但是,从收入结构上看,实际情况与预算存在一定差异。按照收益情况,将 A 公司业务划分为盈利、持平和亏损三类。第一类包括表 1 中 1~4 项业务;第二类包括第 5、第 6 两项业务;第三类为第 7 项业务。

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-03-05

- 2021-03-12

- 2021-12-30

- 2021-02-24

- 2021-01-06

- 2021-10-31

- 2021-04-20

- 2021-02-08

- 2021-03-19

- 2021-03-11

- 2021-04-22

- 2021-09-06

- 2021-03-24

- 2021-04-11

- 2021-04-28

- 2021-12-18

- 2021-11-17

- 2021-01-01

- 2021-10-12

- 2021-03-31

- 2021-03-31

- 2021-03-11

- 2021-05-08

- 2021-03-24

- 2021-03-12

- 2021-12-18

- 2021-04-26

- 2021-03-12

- 2021-01-11