哪些银行卡支持高级会计师考试报名缴费?

发布时间:2021-03-10

哪些银行卡支持高级会计师考试报名缴费?

最佳答案

中国银联银行卡

高级会计师实行网上报名,进入“全国会计资格评价网”,找到考试报名进入报名系统,选择报名省份进入报名入口,登录注册后,阅读网上报名须知,选择报考地区,填写报考信息、上传照片,生成报名注册号,网上/指定地点交费,缴费成功即报名完成。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

M公司是一家中央企业控制的子公司,2019年根据国资委发布的《中央企业负责人经营绩效考核实施方案》及《中央企业负责人经济增加值考核实施方案》,引入经济增加值指标进行绩效考核。经过审计后的基本财务数据为:税前利润为1000万元,利息费用为60万元,研发支出资本化金额为600万元,研发支出的资本化金额摊销为50万元。平均所有者权益为5000万元,长期借款为1400万元,应付债券为1600万元,短期借款为160万元,平均在建工程为2000万元。企业的平均资本成本率为14.95%,所得税税率为25%。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

答案:

解析:

1.M公司的税后净营业利润=1000×(1-25%)+(60+600-50)×(1-25%)=1207.5(万元)

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

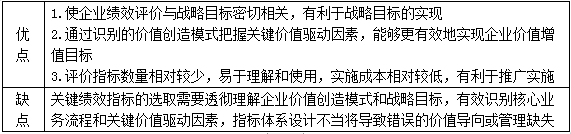

3.关键绩效指标法的优缺点

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

某汽车生产商的内部审计部门正在就旗下生产的渣土运输车进行尾气排放测试。内部审计部门发现,公司针对渣土运输车对外公布的尾气排放信息与内部记录的实际数据有重大差异。内部审计部门经理表示,测试样本显示的尾气排放量实际上要高于对外公布的排放量,有可能涉及虚假披露和违反环保法规。虽然已向相关部门主管报告,但该部门主管只承认错误并未采取改进措施。

要求:

(1)根据风险管理的要求,按照风险的内容可分为哪些风险。

(2)简要说明企业在该事件中所暴露出来的可能风险。

要求:

(1)根据风险管理的要求,按照风险的内容可分为哪些风险。

(2)简要说明企业在该事件中所暴露出来的可能风险。

答案:

解析:

(1)按照风险的内容可分为战略风险、财务风险、市场风险、运营风险和法律风险。

(2)该事件所暴露出来的可能风险:①战略风险与市场风险。虚报/错报事件对公司的公众形象带来负面的影响,这有可能影响其渣土运输车的销售,对公司业务的长远发展带来不利影响;②运营风险。对外错报或虚报可能表明管理层对风险管理的轻率态度,从而影响公司的运营;③法律风险。违反环保法规可能会导致企业受到法律的制裁。

(2)该事件所暴露出来的可能风险:①战略风险与市场风险。虚报/错报事件对公司的公众形象带来负面的影响,这有可能影响其渣土运输车的销售,对公司业务的长远发展带来不利影响;②运营风险。对外错报或虚报可能表明管理层对风险管理的轻率态度,从而影响公司的运营;③法律风险。违反环保法规可能会导致企业受到法律的制裁。

A公司和B公司均为境内非国有控股上市公司,A公司主要从事新环保技术开发,股本总数为5000万股,B公司主要从事原油、天然气勘探,股本总数为7000万股。

2012年7月,A公司、B公司分别经股东大会批准,实行股权激励制度,其中A公司采用股票期权方式,B公司采用业绩股票方式,与股权激励制度有关的资料如下:

(1)A公司、B公司的激励对象均包括公司所有董事、监事、高级管理人员以及核心技术人员。

(2)为加大激励力度,A公司、B公司本次全部有效的股权激励计划所涉及的股票数量分别为600万股、650万股。

(3)考虑到近期股票市场低迷。A公司、B公司股价均较低,价值被低估,拟全部以回购股份作为股权激励的股票来源。

(4)A公司2011年度财务会计报告被注册会计师出具了保留意见的审计报告,符合实行股权激励计划的条件。

(5)A公司明确了与股权激励相关的会计政策,对于权益结算的股份支付,在等待期内的每个

资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。

假定不考虑其他因素。

要求:

2012年7月,A公司、B公司分别经股东大会批准,实行股权激励制度,其中A公司采用股票期权方式,B公司采用业绩股票方式,与股权激励制度有关的资料如下:

(1)A公司、B公司的激励对象均包括公司所有董事、监事、高级管理人员以及核心技术人员。

(2)为加大激励力度,A公司、B公司本次全部有效的股权激励计划所涉及的股票数量分别为600万股、650万股。

(3)考虑到近期股票市场低迷。A公司、B公司股价均较低,价值被低估,拟全部以回购股份作为股权激励的股票来源。

(4)A公司2011年度财务会计报告被注册会计师出具了保留意见的审计报告,符合实行股权激励计划的条件。

(5)A公司明确了与股权激励相关的会计政策,对于权益结算的股份支付,在等待期内的每个

资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。

假定不考虑其他因素。

要求:

逐项判断资料(1)至(5)项是否存在不当之处,对存在不当之处的,分别指出不当之处,并逐项说明理由。

答案:

解析:

1.资料(1)存在不当之处。不当之处:A公司、B公司的激励对象包括公司所有董事、监事。理由:根据证券监管部门的规定,股权激励计划的激励对象不应包括独立董事,上市公司监事不得成为股权激励对象。

2.资料(2)存在不当之处。不当之处:A公司本次全部有效的股权激励计划所涉及的股票数量为600万股。理由:根据证券监管部门的规定,对于一般上市公司,全部有效的股权激励计划所涉及的标

的股权总量累计不得超过股本总额的10%,而A公司股权激励计划所涉及的股票数量占总股本的12%。

3.资料(3)存在不当之处。不当之处:拟全部以回购股份作为股权激励的股票来源。理由:根据证券监管部门的规定,上市公司可以回购不超过公司已发行股份总额的5%用于激励公司员工。

4.资料(4)无不当之处。

5.资料(5)存在不当之处。不当之处:按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。理由:对于权益结算的股份支付,在等待期内的每个资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

2.资料(2)存在不当之处。不当之处:A公司本次全部有效的股权激励计划所涉及的股票数量为600万股。理由:根据证券监管部门的规定,对于一般上市公司,全部有效的股权激励计划所涉及的标

的股权总量累计不得超过股本总额的10%,而A公司股权激励计划所涉及的股票数量占总股本的12%。

3.资料(3)存在不当之处。不当之处:拟全部以回购股份作为股权激励的股票来源。理由:根据证券监管部门的规定,上市公司可以回购不超过公司已发行股份总额的5%用于激励公司员工。

4.资料(4)无不当之处。

5.资料(5)存在不当之处。不当之处:按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。理由:对于权益结算的股份支付,在等待期内的每个资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

甲单位为一中央级事业单位,2018年2月,甲单位经领导班子研究决定,对外转让一项股权投资(该投资系以单位房屋出资取得)。该项股权投资账面成本为520万元(未达到资产处置规定限额),转让价款为600万元,财务处将取得的转让价款600万元作为单位自有资金处理。

答案:

解析:

甲单位做法不正确。

理由:(1)中央级事业单位一次性处置单位价值或批量价值在规定限额以下的国有资产,由财政部授权主管部门进行审批。主管部门应当于批复之日起15个工作日内,将批复文件(一式三份)报财政部备案。

(2)理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入,收入形式为现金的,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。

理由:(1)中央级事业单位一次性处置单位价值或批量价值在规定限额以下的国有资产,由财政部授权主管部门进行审批。主管部门应当于批复之日起15个工作日内,将批复文件(一式三份)报财政部备案。

(2)理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入,收入形式为现金的,扣除投资收益,以及税金、评估费等相关费用后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-29

- 2021-07-01

- 2021-12-23

- 2021-05-15

- 2021-05-22

- 2021-03-21

- 2021-12-26

- 2021-12-19

- 2021-10-31

- 2021-11-06

- 2021-04-19

- 2021-02-13

- 2021-01-31

- 2021-12-24

- 2021-06-08

- 2021-01-09

- 2021-01-06

- 2021-03-18

- 2021-01-03

- 2021-05-11

- 2021-08-01

- 2021-05-20

- 2021-04-30

- 2021-04-13

- 2021-03-14

- 2021-03-10

- 2021-03-12

- 2021-02-23

- 2021-01-25

- 2021-05-24