高级会计师考试报名需要社保吗

发布时间:2021-03-11

高级会计师考试报名需要社保吗

最佳答案

不需要社保

高级会计师实行网上报名,进入“全国会计资格评价网”,找到考试报名进入报名系统,选择报名省份进入报名入口,登录注册后,阅读网上报名须知,选择报考地区,填写报考信息、上传照片,生成报名注册号,网上/指定地点交费,缴费成功即报名完成。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:甲公司是一家成立于 90 年代初的手机制造商,目前为亚太地区的多个国家和地区的商业、政府、大型机构和个人提供服务。2010 年到 201 1 年,受金融危机的影响,甲公司将其国外市场的业务缩小,进而转向中国市场,为稳固在中国市场的份额,甲公司对市场的现状进行了分析:(1)目前中国的手机市场竞争激烈,苹果、三星、小米、联想等品牌手机都在争抢这个市场;(2)除此之外,中国新兴的本土品牌手机异军突起,都想分一杯羹;(3)现在的手机行业,大屏智能手机日趋热销,尤其针对青年消费者,大屏智能手机更受欢迎。(4)由于在中国手机行业有着太多的手机品牌,因而顾客也有着众多的选择,有着较强的讨价还价能力。(5)为缓解低价格带来的压力,甲公司在选择原材料供应商方面也极尽苛刻,甲公司多选择与供应商长期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对的依赖,且能够控制其价格。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

根据资料一,简述研发战略的四种类型,并根据以上资料分析甲公司与移动通信商合作开发 4G 终端功能的战略属于哪一种。

答案:

解析:

研发战略包括四种类型:①进攻型战略。②防御型战略。③技术引进型战略。

④部分市场战略。

甲公司与移动通信商合作开发 4G 终端功能的战略,属于引进吸收他人的研发成果来开发新产品,采用的是技术引进型战略。

④部分市场战略。

甲公司与移动通信商合作开发 4G 终端功能的战略,属于引进吸收他人的研发成果来开发新产品,采用的是技术引进型战略。

甲公司系在上海证券交易所上市的制造类企业。注册会计师在对甲公司 2014 年度财务报表进行审计时,关注到甲公司 2014 年度发生的部分交易及其会计处理事项如下:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

根据资料(3),指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司 2014 年 12 月 31 日对 X 原材料及相关期货合约分别应进行会计的处理。

答案:

解析:

公允价值套期。(1 分)

X 原材料:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

期货合约:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

X 原材料:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

期货合约:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

某集团公司今年营业收入2850亿元,利润总额114亿元。根据预测,明年营业收入比今年增长8%,营业收入利润率预计较今年提高0.2个百分点。

要求:根据比例预算法预计明年收入总额和利润总额。

要求:根据比例预算法预计明年收入总额和利润总额。

答案:

解析:

明年营业收入=2850 ×(1+8%)=3078(亿元)

明年营业收入利润率=(114/2850) ×100%+0.2%=4.2%

明年预计利润总额=3078×4.2%=129.28(亿元)

明年营业收入利润率=(114/2850) ×100%+0.2%=4.2%

明年预计利润总额=3078×4.2%=129.28(亿元)

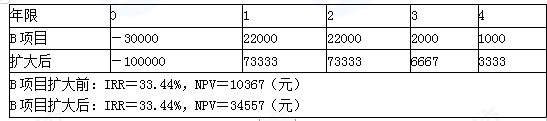

有A、B两个互斥项目,资本成本10%,投资期4年,现金流量及内含报酬率和净现值如表所示(金额单位:元)。

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

答案:

解析:

两个互斥项目的投资规模不同,不能直接根据内含报酬率判断优劣。应采用扩大规模法计算净现值,根据净现值大小判断项目优劣。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-10

- 2021-10-31

- 2021-12-17

- 2021-04-06

- 2021-03-05

- 2021-10-21

- 2021-04-16

- 2021-03-10

- 2021-12-24

- 2021-03-12

- 2021-02-22

- 2021-04-22

- 2021-12-26

- 2021-02-04

- 2021-12-20

- 2021-09-23

- 2021-12-30

- 2021-12-25

- 2021-03-10

- 2021-12-28

- 2021-03-08

- 2021-01-30

- 2021-02-18

- 2021-03-17

- 2021-10-28

- 2021-03-10

- 2021-12-26

- 2021-02-04

- 2021-03-25

- 2021-10-31