我妹妹马上要考高级会计师 请问怎么复习有效呢

发布时间:2021-03-06

我妹妹马上要考高级会计师 请问怎么复习有效呢

最佳答案

我去年考了所以我很了解 我来回答你吧希望对你有帮助

首先制定一个每天学习的计划,坚持每天至少保持一定的复习量。

克服心浮气躁。踏实认真才是真正通过考试的法宝,保持心情舒畅。

计划制定了就要抓紧时间实施,不要拖三拉四,浪费最后的宝贵时间。

找到适合自己学习方法的复习教材,才能使自己的方法得以实施。

基础理论和案例分析相结合,做到相互弥补。

养成搜集错题的习惯,并将错题整理在案,以便之后复习。

欲速则不达。保持稳定的节奏,按照节奏去复习。

如果报名寻找复习伙伴,相互进步,相互讨论,提高自身实力。

培训机构,耐心认真地跟随老师复习,名师指导可以事半功倍。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是能源类上市公司,当年取得的利润下年分配。2019年净利润12000万元,甲公司采用低正常股利加额外股利政策,低正常股利2000万元,额外股利是净利润扣除正常股利后的16%。

要求:计算甲公司的股利分配额与股利支付率。

要求:计算甲公司的股利分配额与股利支付率。

答案:

解析:

股利分配额=2000+(12000-2000)×16%=3600(万元)

股利支付率=3600/12000=30%

股利支付率=3600/12000=30%

甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融台。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

根据资料(1),指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理。

答案:

解析:

甲公司2014年总部各部费用预算应采用的预算编制方法是:零基预算法

理由:2014年的预算费用项目及金额与往年不具有可比性。与增量预算关注于在前期预算的基础上作出变更不同,零基预算关注于每个预算项目当期成本的合理性。

理由:2014年的预算费用项目及金额与往年不具有可比性。与增量预算关注于在前期预算的基础上作出变更不同,零基预算关注于每个预算项目当期成本的合理性。

甲公司是一家大型服装制造企业,自2010年开始实施全面预算管理。2016年末召开了预算管理工作会议,主要对2016年的预算执行等方面进行总结,并制定2017年的预算目标。会议要点如下:

(1)预算管理组织方面。预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

(2)预算编制方面。2016年在编制预算时,没有以2015年及以往期间的经济活动和预算为基础,则根据2016年的具体需要分析2016年经济活动的合理性,综合平衡后,形成新的预算。

(3)预算目标方面。企业计划在制定2017年的目标利润时采用上加法。2017年预计新增留存收益300万元,按照20%的固定股利支付率分配股利。

公司的所得税税率是25%,假定不考虑其他因素。

<1>?、根据资料(1),判断甲公司预算管理组织方面是否存在不当之处,如果存在不当之处,请指出并说明理由。

<2>?、根据资料(2),判断甲公司2016年预算编制的方法,并说明理由及其优缺点。

<3>?、根据资料(3),计算甲公司2017年的目标利润。

(1)预算管理组织方面。预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

(2)预算编制方面。2016年在编制预算时,没有以2015年及以往期间的经济活动和预算为基础,则根据2016年的具体需要分析2016年经济活动的合理性,综合平衡后,形成新的预算。

(3)预算目标方面。企业计划在制定2017年的目标利润时采用上加法。2017年预计新增留存收益300万元,按照20%的固定股利支付率分配股利。

公司的所得税税率是25%,假定不考虑其他因素。

<1>?、根据资料(1),判断甲公司预算管理组织方面是否存在不当之处,如果存在不当之处,请指出并说明理由。

<2>?、根据资料(2),判断甲公司2016年预算编制的方法,并说明理由及其优缺点。

<3>?、根据资料(3),计算甲公司2017年的目标利润。

答案:

解析:

1.存在不当之处。(1分)

不当之处:预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

理由:董事会是全面预算管理的法定决策机构,负责制定公司的年度财务预算方案、决策方案。(1分)

2. 甲公司采用的是零基预算法。(1分)

理由:零基预算法不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算。

零基预算的优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。(1分)

缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。(1分)

3.净利润=300/(1-20%)=375(万元)(2分)

目标利润=375/(1-25%)=500(万元)(2分)

不当之处:预算管理委员会是预算管理决策机构,负责制定公司的年度财务预算方案、决策方案。

理由:董事会是全面预算管理的法定决策机构,负责制定公司的年度财务预算方案、决策方案。(1分)

2. 甲公司采用的是零基预算法。(1分)

理由:零基预算法不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算。

零基预算的优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。(1分)

缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。(1分)

3.净利润=300/(1-20%)=375(万元)(2分)

目标利润=375/(1-25%)=500(万元)(2分)

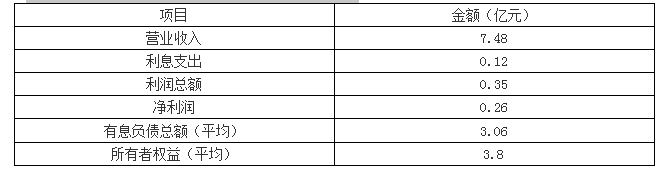

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司其财务资料如下表:

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

答案:

解析:

1.投资资本回报率=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-31

- 2021-02-23

- 2021-12-30

- 2021-02-18

- 2021-02-02

- 2021-05-31

- 2021-05-25

- 2021-12-18

- 2021-02-14

- 2021-12-22

- 2021-12-25

- 2021-12-15

- 2021-04-13

- 2021-02-24

- 2021-12-15

- 2021-02-14

- 2021-12-24

- 2021-02-25

- 2021-10-31

- 2021-02-12

- 2021-01-04

- 2021-03-11

- 2021-03-10

- 2021-04-16

- 2021-03-11

- 2021-03-09

- 2021-12-15

- 2021-12-28

- 2021-10-18

- 2021-12-18