我堂妹想要了解高级会计实务的考试成绩是不是分越...

发布时间:2021-03-13

我堂妹想要了解高级会计实务的考试成绩是不是分越高越容易通过?评审文件装订有先后顺序吗?

最佳答案

据我所知,因为高级会计师考试的内容每一年都在发生变化,

题的难度也是参差不齐的,国家会根据当年题的难易程度进行划线,

所以每年的分数也是不一样的,

因此分数的高低不能说明通过率的高低

只要过了国家的标准、省标准,哪怕你的分数不是十分的高,

你依然可以参加评审。因而,跟成绩高低没有直接关系。

至于评审文件装订的顺序:

这个要按照当地规定,因为这个规定可能跟最后的评审有关。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某市卫生局所属单位有三家医院和一所护士学校。2006 年 5 月,卫生局财务处长张某参加了财政部门组织的政府收支分类改革培训。培训结束后,张某按照 2006 年《财政部关于印发政府收支分类改革方案的通知》以及《财政部关于政府收支分类改革后行政单位会计核算问题的通知》的精神,结合卫生局实际情况,组织模拟编制了 2006 年度支出预算,并拟订了卫生局本级相关会计核算实施方案。

1.模拟编制预算资料如下:

(1)卫生局本级人员经费预算 1 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算 2 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算 150 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算 100 万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算 300 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算 50 万元。根据政府收支分类科目,

按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2.卫生局本级相关会计核算实施方案主要内容从 2007 年 1 月 1 日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级

科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:

1.模拟编制预算资料如下:

(1)卫生局本级人员经费预算 1 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算 2 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算 150 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算 100 万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算 300 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算 50 万元。根据政府收支分类科目,

按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2.卫生局本级相关会计核算实施方案主要内容从 2007 年 1 月 1 日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级

科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:

分析、判断卫生局本级相关会计核算实施方案中的不当之处,并简要说明理由。

答案:

解析:

卫生局本级的会计核算实施方案有不正确之处。“拨入经费”科目和“预算外资金收入”

科目应在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。

科目应在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。

甲公司为一家境内上市的集团企业,主要从事基础设施建设、设计及装备制造等业务,正

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

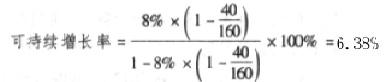

根据资料(3),计算甲公司 2016 年净资产收益率、销售净利率和 2017 年可持续增长率,并从可持续增长角度指出提高公司增长速度的主要驱动因素。

答案:

解析:

驱动因素:提高销售净利率水平、提高资产周转能力和削减现金股利等。

驱动因素:提高销售净利率水平、提高资产周转能力和削减现金股利等。

某行政部门及其所属单位尚未实行国库集中支付和政府采购制度。

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

分析、判断事项(2)至(5)中,该部门对各事项的做法或会计处理是否正确?如不正确,请

简述正确的会计处理。

简述正确的会计处理。

答案:

解析:

事项(2)中:

该部门的做法不正确。

正确的做法:该部门应将所属单位专项科研经费全额(及时)拨付给所属单位。

事项(3)中:

该部门的会计处理不正确。

正确的会计处理:罚没收入应确认为应缴预算款。

事项(4)中:

该部门对无偿划出办公楼的会计处理正确。

该部门对有偿转让小汽车的会计处理不正确。

正确的会计处理:将有偿转让小汽车取得的价款 80 万元确认为其他收入;同时,按照所转让

小汽车的账面原价 l00 万元转销固定资产和固定基金。

事项(5)中:

该部门的会计处理不正确。

正确的会计处理:收到的预拨下年度经费作为拨入经费,不予结转。

该部门的做法不正确。

正确的做法:该部门应将所属单位专项科研经费全额(及时)拨付给所属单位。

事项(3)中:

该部门的会计处理不正确。

正确的会计处理:罚没收入应确认为应缴预算款。

事项(4)中:

该部门对无偿划出办公楼的会计处理正确。

该部门对有偿转让小汽车的会计处理不正确。

正确的会计处理:将有偿转让小汽车取得的价款 80 万元确认为其他收入;同时,按照所转让

小汽车的账面原价 l00 万元转销固定资产和固定基金。

事项(5)中:

该部门的会计处理不正确。

正确的会计处理:收到的预拨下年度经费作为拨入经费,不予结转。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-08

- 2021-12-31

- 2021-12-19

- 2021-02-27

- 2021-03-01

- 2021-05-09

- 2021-12-22

- 2021-12-15

- 2021-03-06

- 2021-01-14

- 2021-01-28

- 2021-12-25

- 2021-01-25

- 2021-03-19

- 2021-03-13

- 2021-12-18

- 2021-03-10

- 2021-12-18

- 2021-02-16

- 2021-06-11

- 2021-12-27

- 2021-12-26

- 2021-04-09

- 2021-12-15

- 2021-04-07

- 2021-01-29

- 2021-12-25

- 2021-12-15

- 2021-12-19

- 2021-04-11