太原高级会计师好考么?

发布时间:2021-03-16

太原高级会计师好考么?

最佳答案

在会计职称考试中,高级会计职称考试为最高等级,相比于初级和中级职称考试,难度也比较大。那么高级会计师考试难度有多大呢?难在哪里呢?下面从不同的角度分析一下考试的难点,同样也是帮助备考的考生突破难点,更好的备考。

高级会计师考试内容

高级会计师考试让考生感觉最难的一点应该就属考试内容了,虽然高级会计师考试科目只有一科《高级会计实务》,但是考试内容却“包罗万象”,不比初级和中级考试科目加起来的知识点要少。高级会计师考试内容涉及会计、审计、战略、财务管理、行政事业单位会计等诸多方面,而且每一部分的难度也都不容小觑,考试还需要考生将各部分的知识点融会贯通,可见高级会计师考试难度是非常大的,需要考生在备考期间有坚实的会计基础。

高级会计师考试题型

高级会计师考试题型全部为案例分析题,也就是主观题,相比较单选、多选这样的客观题而言,主观题会更难一些。主观题需要考生结合知识点分析案例再加上自己的想法将答案表述出来,而且一个案例可能会涉及到多个知识点,不仅需要考生熟悉掌握知识点,还要讲知识点之间关系串联起来,才能在考试中得到高分,所以说高级会计师考试题型对于考生来说也是比较难的一部分。

高级会计师考试方式

高级会计师考试方式采用开卷笔答形式,之所以考试方式也为考试的难点主要是因为考试的题量大,很多考生会答不完题。高级会计师考试共有9道案例分析题,其中1-7题为必答题,8-9题为选答题(选其一作答),考试时间为210分钟,也就是说考生需要25分钟左右做一道题,其中可能还要处理会计分录、计算大量数据等等,时间非常紧迫。除此之外,考试虽为开卷,但是考试的题目以及答案都不会出现在教材当中,教材只是帮助考生查询相关知识点,所以考生必须要熟记知识点所在章节以及位置,不然开卷考试只会“帮倒忙”。

其实无论高级会计师考试有多么难,还是会有人能通过,这就说明只要备考方法得当,考生认真努力备考就可以通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述材料,指出甲公司总体战略类型。

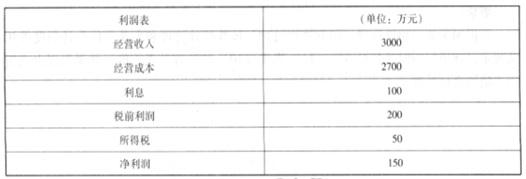

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业普通股的面值均为1元/股。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2018年8月30日的公允价值为15元/股,B企业普通股当日的公允价值为30元/股。

(3)2018年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业的全部股权。

(4)2018年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2017年实现合并净利润2000万元,2018年A公司与B企业形成的主体实现合并净利润为8000万元,自2017年1月1日至2018年8月30日,B企业发行在外的普通股股数未发生变化。

<1>?、从会计角度判断该企业合并中的购买方和被购买方。简要说明理由。

<2>?、确定该项合并中购买方的合并成本。

<3>?、计算合并商誉。

<4>?、计算购买日的合并财务报表中普通股的股数。

<5>?、计算合并报表中2018年基本每股收益以及比较报表中2017年的基本每股收益。

理由:对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,故B企业应为购买方,A公司为被购买方。(1分)

2.A公司在该项合并中向B企业原股东增发了3000万股普通股,合并后B企业原股东持有A公司的股权比例为60%(3000/5000)。

如果假定B企业发行本企业普通股在合并后的主体中享有同样的股权比例,则B企业应当发行的普通股股数为:

1500/60%-1500=1000(万股)

其公允价值为30000万元(1000×30),企业合并成本为30000万元。(2分)

3. A公司可辨认净资产的公允价值=20000+5000=25000(万元)

B企业合并成本30000万元,大于A公司可辨认净资产的公允价值25000万元,其差额5000万元,即为商誉。(2分)

4.购买日的合并财务报表中普通股的股数=2000+3000=5000(万股)(2分)

5.合并报表中2018年基本每股收益=8000/(3000×8/12+5000×4/12)=2.18(元)(1分)

提供比较报表的情况下,比较报表中的每股收益应进行调整。

比较报表中2017年的每股收益=2000/3000=0.67(元)。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-01

- 2021-05-29

- 2021-12-25

- 2021-03-13

- 2021-08-30

- 2021-04-16

- 2021-04-25

- 2021-03-17

- 2021-01-01

- 2021-04-19

- 2021-03-20

- 2021-10-31

- 2021-03-12

- 2021-03-12

- 2021-06-08

- 2021-02-20

- 2021-03-30

- 2021-03-19

- 2021-01-12

- 2021-12-25

- 2021-05-29

- 2021-08-07

- 2021-12-27

- 2021-12-19

- 2021-03-10

- 2021-12-15

- 2021-02-22

- 2021-01-18

- 2021-05-04

- 2021-12-20