目前从事售货员,听说注册会计师就业前景很好,不...

发布时间:2021-10-27

目前从事售货员,听说注册会计师就业前景很好,不知道含金量怎么样呢?请前辈们说说看

最佳答案

绝大多数人考注册会计师的目的就是为了提高自己的水平,达到一个高水准,这样就能找到待遇薪金水平都很好的工作了。也有人说cpa不如从前那般有含金量,那么cpa待遇到底如何?有了这个证书真的可以获得很多的薪水吗?cpa就业前景当你取得好的注会成绩拿到梦寐以求的证书的时候,你的就业机会就变多了,视野也变得更加宽阔,整个人的档次就会上升,获得高薪资待遇的工作可能性就很大。现在就为大家介绍一下cpa常见的就业选择,希望对你之后的职业规划有所帮助。一会计师和审计师事务所很多人会首选会计师事务所,会计师事务所里最顶尖的肯定是四大,即普华永道、毕马威、德勤、安永。工资薪金会很高但是工作强度大要求的其他条件也会很高,可能会很注重毕业院校和学历。如果其他事务所的话,要求的条件会低一些,比如不会优先考虑“985”“211”院校毕业。如果是刚刚入职四大事务所,年薪能达到10万/年。有三年以上的工作经验的话,年薪可以达到40万左右。有领导能力一跃成为合伙人的话,百万年薪不在话下。而其他普通会计事务所待遇相对低一些,但是作为执业注册会计师在北京20万年薪还是有的。二投资银行高盛、摩根士丹利、花旗全球投资银行、雷曼兄弟、德意志银行、瑞士信贷第一波士顿、瑞银华宝等都是海外第一流投资银行。想要进入这些知名的国际级投行工作,学历、经验都必须要拿得出手才行。如果是注册会计师,可以享受的待遇也是非常高,如果学历是硕士刚刚毕业就能拿到到七八十万年薪,另外还有一般年终分红,这收入可以说是相当可观诱人了。三国内商业银行商业银行对注会的需求也非常大,立志考注册会计师的考生可以将其作为一个职业发展方向。银行高管一般也是CPA或高级会计师。要想在银行有好的发展,注会必不可少。不过工作待遇相对于国外投行要少一些。四咨询公司倘若有注会证书傍身,入职咨询公司也是一个不错的求职路径,其工资待遇也很不错。咨询公司参考工资:麦肯锡、贝恩15万-20万/年,罗兰贝格10万/年,其余介于两者之间。第二年工资涨100%,第三年涨50%-100%,三到四年后年薪一般可超过50万。从上述可以看出,注册会计师证书非常有含金量,待遇也是很好的,有了这个证书,你会有一个很好的平台。现在,距离注册会计师考试时间越来越近,为了以后的自己可以获得称心如意的工作,生活质量变得更好一些,你要努力,不要拖延。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.经营者与交易相对人达成固定转售价格的协议

C.经营者未经执法机构批准,擅自实施集中

D.经营者之间串通投标

B、财务报表审阅

C、代编财务信息

D、对财务信息执行商定程序

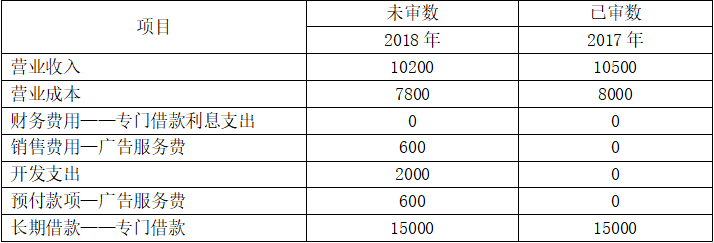

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

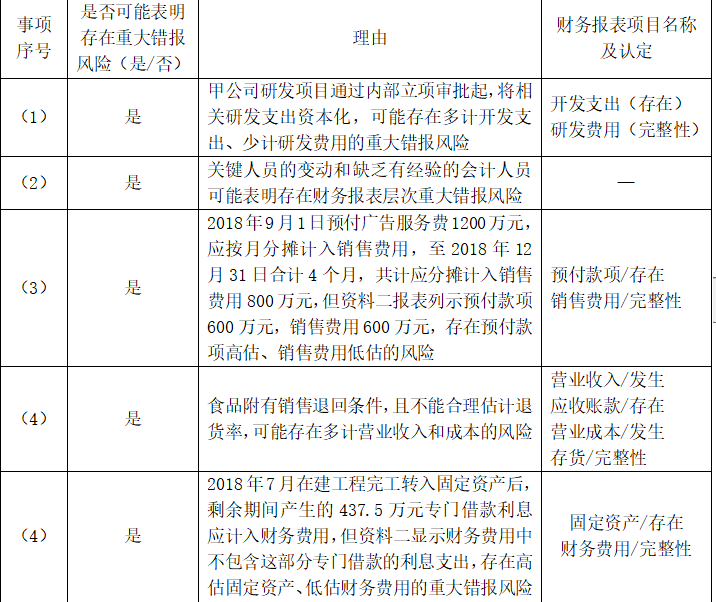

(1)2018年,甲公司开始研发新型食品,自该研发项目通过内部立项审批起,将相关研发支出资本化。

(2)甲公司财务总监已在甲公司工作超过6年,于2018年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司会计部门人员流动频繁,除会计主管服务期超过2年外,其余人员的平均服务期少于1年。

(3)2018年9月1日,甲公司与丙公司签订协议,自当月起,由丙公司为甲公司提供为期12个月的广告营销服务。甲公司于2018年9月1日向丁公司预付6个月广告服务费,每月200万元。

(4)2018年10月,甲公司推出新型速冻食品,保质期为1年。合同约定,客户在购买食品三个月内发现质量问题,无论是否拆袋及使用,均可无条件退货。截至2018年12月31日,甲公司共计售出十万份。因上市时间较短,管理层无法合理估计退货率。

(5)2017年1月,甲公司以年利率7%借入1.5亿元专门借款,用于在东南亚某国建设一个食品生产、加工基地。2018年7月,该基地达到预定可使用状态,转入固定资产。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

金额单位:万元

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

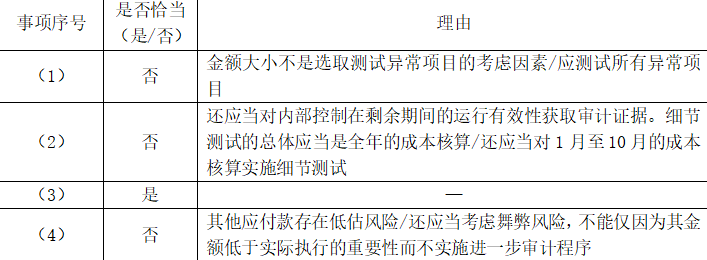

(1)因评估的舞弊风险较高,A注册会计师拟将甲公司全年的会计分录和其他调整作为会计分录测试的总体,针对该总体实施完整性测试,并选取所有金额超过30万元的异常项目进行测试。

(2)A注册会计师认为仅实施实质性程序不能获取与成本核算相关的充分、适当的审计证据,因此,拟实施综合性方案:测试相关内部控制在2018年1月至10月期间的运行有效性,并对2018年11月至12月的成本核算实施细节测试。

(3)A注册会计师在询问管理层、阅读内控手册并执行穿行测试后,尽管认为甲公司与关联方交易相关的内部控制设计合理,但不拟信赖,拟直接实施细节测试。

(4)因其他应收款和其他应付款的年初年末余额均低于实际执行的重要性,A注册会计师拟不对其实施进一步审计程序。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

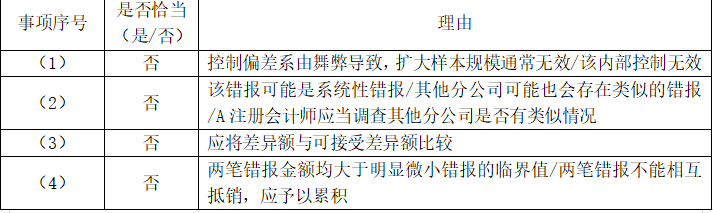

(1)A注册会计师在测试与销售收款相关的内部控制时识别出一项偏差,经查系员工舞弊所致。因追加样本量进行测试后未再识别出偏差,A注册会计师认为相关内部控制运行有效,并向管理层通报了该项舞弊。

(2)A注册会计师选取甲公司的部分分公司实施库存现金监盘,发现某分公司存在以报销凭证冲抵现金的情况。因错报金额低于明显微小错报的临界值,A注册会计师未再实施其他审计程序。

(3)A注册会计师采用实质性分析程序测试甲公司2018年度的运输费用,已记录金额低于预期值500万元,因该差异低于实际执行的重要性,A注册会计师认可了已记录金额。

(4)A注册会计师在测试管理费用及研发费用时发现两笔错报,分别为少计会议费40万元和多计研发支出50万元,因合计金额小于明显微小错报的临界值,未予累积。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)2019年1月初,甲公司对某型号汽车实施召回,免费更换安全气囊,预计将发生更换费用4000万元。管理层在2018年度财务报表中确认了该项费用并进行了披露。A注册会计师在对更换费用及相关披露实施审计程序后,认可了管理层的处理。

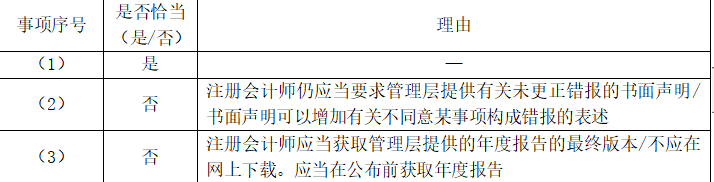

(2)因不同意A注册会计师提出的某些审计调整建议,管理层拒绝在书面声明中说明未更正错报单独或汇总起来对财务报表整体的影响不重大。考虑到未更正错报对财务报表的影响很小,A注册会计师同意管理层不提供该项声明。

(3)因未能在审计报告日前获取甲公司2018年年度报告,A注册会计师于审计报告日后从网上下载了甲公司公布的年度报告进行阅读,结果满意。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、预付款项、应付职工薪酬、长期应付款、营业收入、营业成本、营业外收入、销售费用、存货)的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

针对要求(2):

针对要求(3):

针对要求(4):

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2021-02-11

- 2021-10-17

- 2021-10-17

- 2021-03-03

- 2021-10-18

- 2021-10-17

- 2021-12-18

- 2021-11-30

- 2021-10-18

- 2021-10-17

- 2021-02-11

- 2021-03-08

- 2021-08-10

- 2021-11-06

- 2021-10-15

- 2021-11-28

- 2021-02-04

- 2021-12-27

- 2021-07-02

- 2021-07-08

- 2021-03-24

- 2021-10-18

- 2021-10-17

- 2021-10-17

- 2021-10-17

- 2021-10-15

- 2021-10-18

- 2021-02-28

- 2021-10-16