通过政府补助获得的无形资产,没有公允价值的按名...

发布时间:2021-03-07

通过政府补助获得的无形资产,没有公允价值的按名义金额1元计量这个1元是不管政府补助多少钱都是1元? 比如政府补助的是500万,难道分录了直接写1元而不是500万?

最佳答案

同学,您好,很高兴为您服务!

是的,您理解的是正确的,但这种情况仅限于公允价值不能可靠取得的情况下。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

2014年1月,自然人甲和乙设立丙有限责任公司。双方约定甲出资4万元,乙出资2万元,对盈余分配无特别约定。截至2014年底,甲实际缴付出资1万元,乙足额缴付出资。公司拟分配盈余9万元。根据公司法律制度的规定,甲可以分得的盈余是( )

A. 6万元

B. 3万元

C. 4.5万元

D .1.5万元

B. 3万元

C. 4.5万元

D .1.5万元

答案:B

解析:

根据《公司法》的规定,有限责任公司向股东分配利润,按照实缴出资比例,章程另有约定除外。甲实际缴付出资1万元,乙足额缴付出资2万元。公司拟分配盈余9万元, 甲占到实际出资额的三分之一,所以应分得3万元。

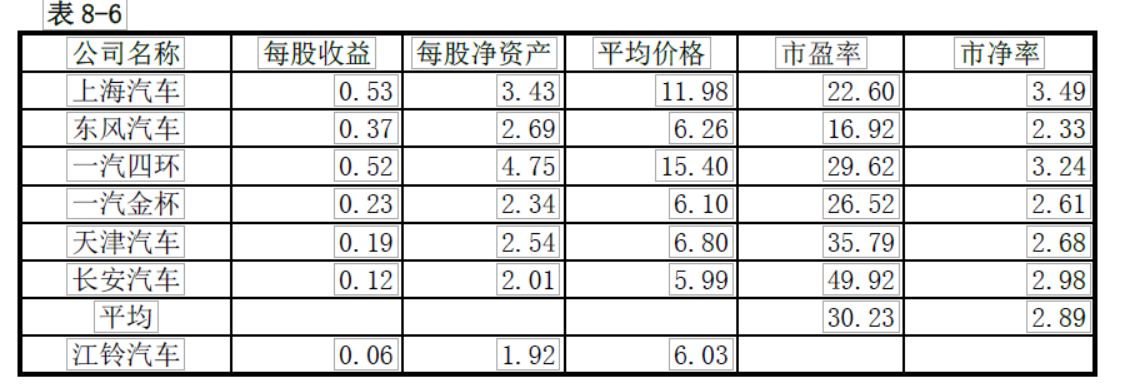

在表中,列出了2000 年汽车制造业6 家上市企业的市盈率和市净率,以及全年平均实际股价。请你用这6 家企业的平均市盈率和市净率评价江铃汽车的股价,哪一个更接近实际价格?为什么?

答案:

解析:

按市盈率估价=0.06×30.23=1.81(元/股)

按市净率估价=1.92×2.89=5.55(元/股)

市净率的评价更接近实际价格。因为汽车制造业是一个需要大量资产的行业。

按市净率估价=1.92×2.89=5.55(元/股)

市净率的评价更接近实际价格。因为汽车制造业是一个需要大量资产的行业。

下列关于指定为以公允价值计量且其变动计入当期损益的信用风险敞口的会计处理中,正确的有( )。

A.金融工具被指定为以公允价值计量且其变动计入当期损益的金融工具的,企业应当在指定时将其账面价值(如有)与其公允价值之间的差额计入当期损益

B.原分类为以公允价值计量且其变动计入其他综合收益的金融资产被指定为公允价值计量且其变动计入当期损益的而金融工具,企业应当将之前计入其他综合收益的累计利得或损失转出,计入当期损益

C.当对金融工具终止以公允价值计量且其变动计入当期损益时,该金融工具在终止时的公允价值应当作为其新的账面价值

D.当对金融工具终止以公允价值计量且其变动计入当期损益时,该金融工具在终止时的账面价值应当作为其新的账面价值

B.原分类为以公允价值计量且其变动计入其他综合收益的金融资产被指定为公允价值计量且其变动计入当期损益的而金融工具,企业应当将之前计入其他综合收益的累计利得或损失转出,计入当期损益

C.当对金融工具终止以公允价值计量且其变动计入当期损益时,该金融工具在终止时的公允价值应当作为其新的账面价值

D.当对金融工具终止以公允价值计量且其变动计入当期损益时,该金融工具在终止时的账面价值应当作为其新的账面价值

答案:A,B,C

解析:

选项D,当对金融工具终止以公允价值计量且其变动计入当期损益时,该金融工具在终止时的公允价值应当作为其新的账面价值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-01-15

- 2021-03-23

- 2021-11-28

- 2021-08-17

- 2021-03-09

- 2021-08-04

- 2021-08-05

- 2021-07-09

- 2021-02-27

- 2021-10-18

- 2021-12-21

- 2021-03-05

- 2021-02-11

- 2021-03-04

- 2021-07-09

- 2021-10-17

- 2021-03-05

- 2021-11-22

- 2021-12-07

- 2021-11-11

- 2021-03-25

- 2021-02-11

- 2021-10-17

- 2021-01-29

- 2021-03-05

- 2021-03-05

- 2021-12-30

- 2021-01-31

- 2021-02-11