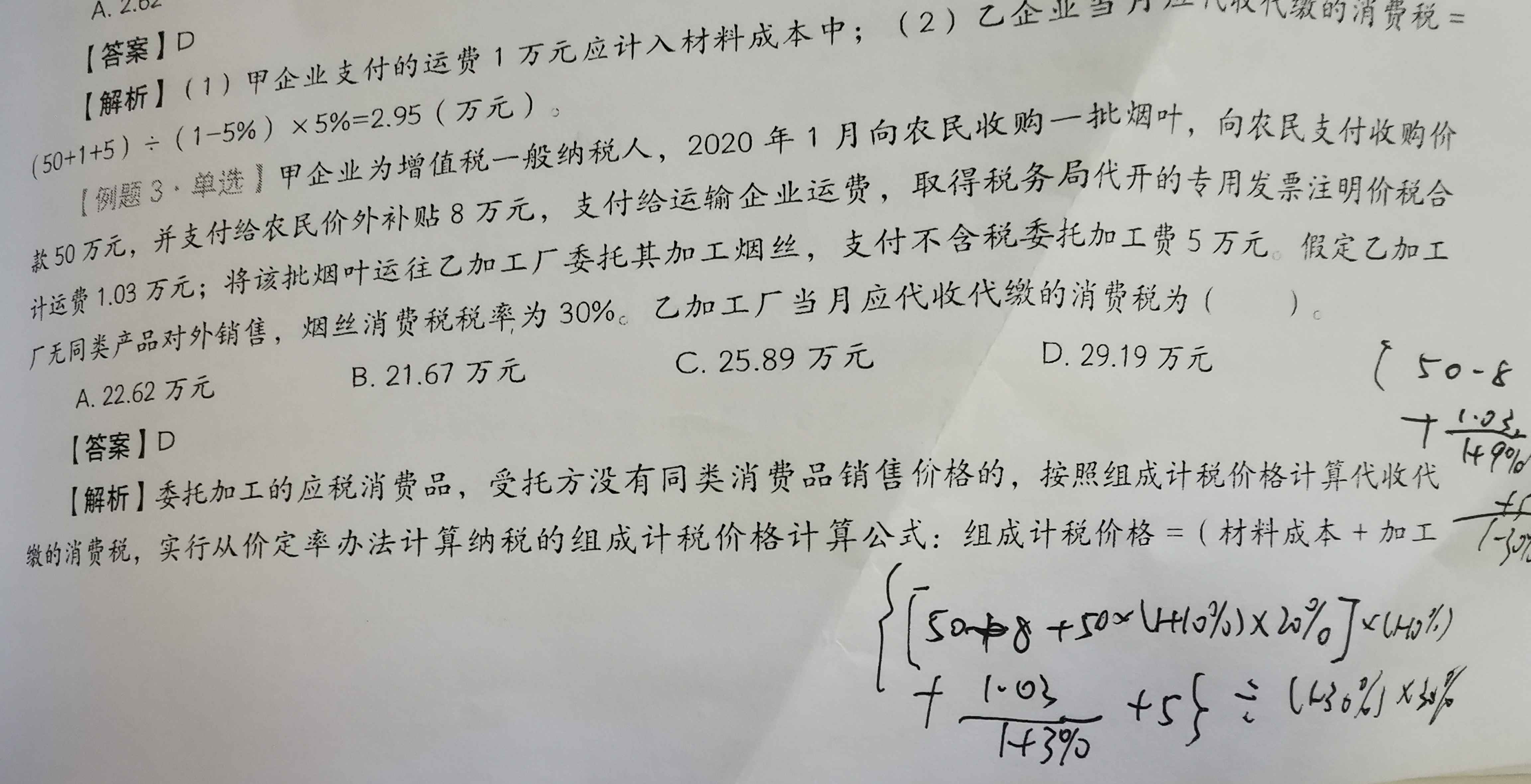

老师,这个购进烟叶,前面那一串没懂,50+8+...

发布时间:2021-01-29

老师,这个购进烟叶,前面那一串没懂,50+8+50*(1+10%)*20%*(1-10%)

最佳答案

同学,您好,很高兴为您服务!

50×(1+10%)×20%是求烟叶税。用50+8+50×(1+10%)×20%是购买烟叶的价格。因为烟叶属于农产品,所以烟叶的成本=买价×(1-扣除率)就等于[50+8+50×(1+10%)×20%]×(1-10%)。扣除率是10%是因为用烟叶生产的卷烟税率为13%。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.可扣除的首套住房贷款利息是指购买唯一住房的住房贷款利息

C.夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出

D.纳税人可同时分别享受住房贷款利息专项附加扣除和住房租金专项附加扣除

B.政府与企业间的债务豁免属于政府补助

C.即征即退方式返还的税款属于政府补助

D.政府补助可以是货币性资产,也可以是非货币性资产

B.应由甲、乙、丙按各自的实际出资比例分红

C.由于丙违反出资义务,其他股东可通过决议取消其当年分红资格

D.丙有权按50%的比例分红,但应当承担未足额出资的违约责任

本题考查:股东资格股东权利与义务

王某的一篇论文被编入某论文集出版,取得稿酬5 000元;当年因添加印数又取得追加笔稿酬2000元。上述王某所获稿酬应缴纳的个人所得税为( )。

A.728元

B.784元

C.812元

D.868元

解析:同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税。王某所获稿酬应缴纳的个人所得税=(5 000+2 000)×(1-20%)20%×(1-30%)=784(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-02

- 2021-10-19

- 2021-11-16

- 2021-01-31

- 2021-10-20

- 2021-11-27

- 2021-10-17

- 2021-02-11

- 2021-10-17

- 2021-07-09

- 2021-02-11

- 2021-08-17

- 2021-03-04

- 2021-08-28

- 2021-04-14

- 2021-03-03

- 2021-02-11

- 2021-10-11

- 2021-12-02

- 2021-12-27

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-03-06

- 2021-03-07

- 2021-01-25

- 2021-07-22

- 2021-03-06

- 2021-10-31

- 2021-09-05