了解一下 广西2020年高级会计师准考证打印时间

发布时间:2020-07-16

眼见着马上就8月份了,8月份一过就是9月份了,广西备考高会考试的考生一定着急火燎了吧,感觉复习没效果,看书记不住,严重怀疑自己这次考试会不会打酱油,不用担心,下面资料或许对你有用哦。

2020广西高会考试时间:2020年9月6日(星期日)8:30—12:00。

2020广西高会考试科目:《高级会计实务》科目,试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020广西高会考试方式:实行无纸化考试方式。

下面为大家介绍一下记忆技巧

1、要学会整合知识点。把需要学习的信息、掌握的知识分类,做成思维导图或知识点卡片,会让你的大脑、思维条理清醒,方便记忆、温习、掌握。同时,要学会把新知识和已学知识联系起来,不断糅合、完善你的知识体系。这样能够促进理解,加深记忆。

2、合理用脑。所谓合理,一是要交替复习不同性质的课程,如文理交叉,历史与地理交叉,这可使大脑皮层的不同部位轮流兴奋与抑制,有利于记忆能力的增强与开发;二是在最佳时间识记,一般应安排在早晨、晚上临睡前,具体根据自己的记忆高峰期来选择。

3、借助高效工具。速读记忆是一种高效的阅读学习方法,其训练原理就在于激活“脑、眼”潜能,培养形成眼脑直映式的阅读学习方式,主要练习提升阅读速度、注意力、记忆力、理解力、思维力等方面。掌握之后,在阅读文章、材料的时候可以快速的提取重点,促进整理归纳分析,提高理解和记忆效率;同时很快的阅读速度,还可以节约大量的时间,游刃有余的做其它事情。

学习思维导图,思维导图是一种将放射性思考具体化的方法,也是高效整理,促进理解和记忆的方法。不仅在记忆上可以让你大脑里的资料系统化、图像化,还可以帮助你思维分析问题,统筹规划。不过,要学好思维导图,做到灵活运用可不是一件简单的事,需要花费很多时间的。前面说的“精英特全脑速读记忆训练软件”中也有关于思维导图的练习和方法讲解,可以参考。

最后,要学会总结:

一是要总结考试成绩,通过总结学会正确地看待分数。只有正确看待分数,才不会被分数蒙住你的双眼,而专注于学习的过程,专注于蕴藏在分数背后的秘密。二是要总结考试得失,从中找出成败原因,这是考后总结的中心任务。学习当然贵在努力过程,但分数毕竟是知识和技能水平的象征之一,努力过程是否合理也常常会在分数上体现出来。三是要总结、整理错题,收集错题,做出对应的一些解题思路(不解要知道这题怎么解,还有知道这一类型的题要怎么解)。

各位高会考生们,你是否还在因为工作忙而忽略学习?距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,跟上网校课程,2020年高会备考,加油!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

广西小伙伴还有一个多月时间可以准备,如果能够高效复习,这一个多月时间可以提升不少分数,加油吧,祝大家考试成功。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

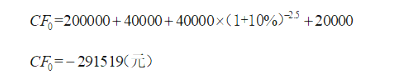

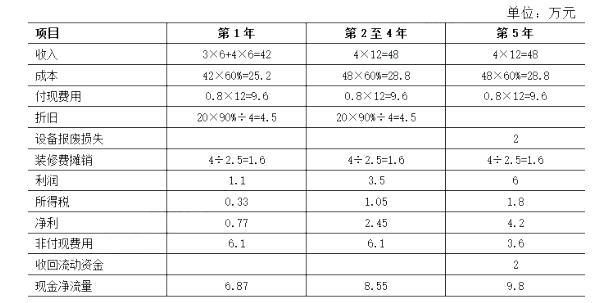

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

(1)2013 年 1 月 8 日,甲公司购入 A 公司股票,不能对 A 公司实施控制,共同控制或重大影响;A 公司股票具有活跃市场,甲公司根据公司管理意图和风险管理策略,将购入的 A 公司股票划分为可供出售金融资产。2013 年 12 月 31 日,甲公司扔持有该股票投资,对此,甲公司将该股票投资的公允价值变动及当年应收的现金股利均计入了所有者权益。

(2)2013 年 10 月 14 日,甲公司因急需周转资金,与某商业银行签订了应收款保理合同。甲公司将应收 S 公司贷款 3000 万元转移给该商业银行,取得货币资金 2600 万元。根据合同约定,该商业银行到期无法从 S 公司收回全部贷款时,有权向甲公司追偿。对此,甲公司终止确认了对S 公司的应收账款。

(3)2013 年 12 月,甲公司持有的某项持有至到期投资公允价值持续上涨,甲公司考虑到公司现存股权投资的收益不佳,于 2013 年 12 月 31 日将该持有至到期投资重分类为交易性金融资产,并将该投资的公允价值与账面价值的差额计入当期损益。

(4)2013 年 12 月 31 日,甲公司根据客观证据判断所拥有的某长期应收款项发生了减值。该长期应收款项系甲公司于 2013 年 10 月 8 日取得,收款期为 18 个月,且金额重大;取得该长期应收款项时,经计算确定的实际利率为 5%。2013 年 12 月 31 日,与该长期应收款项特征类似的债权的年化市场利率为 5.6%。对此,甲公司采用市场利率 5.6%对该长期应收款项未来现金流量予以折现确定现值,并将该现值与 2013 年 12 月 31 日该长期应收款项的账面价值之间的差额确认为减值损失,计入当期损益。

(5)2013 年 12 月 31 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨。对此,甲公司决定对预定 3 个月后需购入的该原材料采用卖出套期保值方式进行套期保值,并与有关签订了正式协议。

假定不考虑其他因素。

要求:

理由:应将当年应收的现金股利作为投资收益【或:损益】处理,不应计入所有者权益。(1.5

分)

②资料(2)的会计处理不正确。(0.5 分)

理由:对于附追索权的应收账款保理业务,转出方仍保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资产【或:应当确认为负责】。(1 分)

或:对于附追索权的应收账款保理业务,不应当终止确认所持该金融资产

【或:应当确认为负债】。(1 分)

或:转出方保留该金融资产所有权上几乎所有的风险和报酬,不应当终止确认所持该金融资

产【或:应当确认为负债】。(1 分) ③资料(3)的会计处理不正确。(0.5 分)

理由:其他金融资产或金融负责不能重分类为以公允价值计量且其变动计入当期损益的金融

资产或金融负债。(1.5 分)

或:持有至到期投资不得重分类为交易性金融资产。(1.5 分)

④资料(4)的会计处理不正确。(0.5 分)

理由:该长期应收款项未来现金流量现值,应按取得长期应收款项时的实际利率 5%折现确定。(1.5 分)

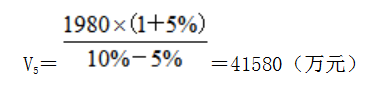

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-04-09

- 2020-01-14

- 2020-08-13

- 2020-04-23

- 2020-04-15

- 2020-06-06

- 2020-04-18

- 2020-06-05

- 2020-12-11

- 2020-08-20

- 2020-08-01

- 2020-08-18

- 2020-05-10

- 2020-03-28

- 2020-05-29

- 2020-02-20

- 2020-03-18

- 2019-12-29

- 2020-05-22

- 2020-04-30

- 2020-01-16

- 2020-06-12

- 2020-01-01

- 2020-05-15

- 2020-04-29

- 2020-04-10

- 2020-04-23

- 2020-04-21

- 2020-04-09