江西2019年高级会计师准考证打印时间

发布时间:2019-01-05

根据2018年江西考区准考证打印的时间,预计2019年江西准考证打印时间如下:

江西省2019年度全国会计专业技术中、高级资格考试准考证网上打印将于8月28日至9月9日开放,请报考中、高级资格的考生在规定时间内登陆江西财政门户网站(www.jxf.gov.cn)会计频道“2018年会计专业技术中、高级资格无纸化考试准考证打印”窗口打印。如准考证个人信息有误,必须于9月2日前到报名所在地财政部门会计考试管理机构更正,逾期后果自负。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司前身是一家冷气设备生产企业。自1985年起,公司集中资源研发、生产当时国内市场处于一片空白的家用空调和大型柜式空调,企业获得了迅猛发展。1994年,甲公司积累了大量的资金,急需找到新的投资渠道。为了最大限度地利用市场机会和公司在家电行业的优势地位,甲公司陆续上马了电冰箱、洗衣机、电视机等产品项目,希望利用公司的品牌优势,为企业获取更多的利润。

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

答案:

解析:

1.甲公司的主业是空调,陆续上马电冰箱、洗衣机、电视机等产品项目,属于相关多元化战略;进入新能源行业、成立房地产开发公司进入房地产行业,属于不相关多元化战略。(4分)

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

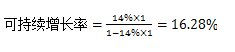

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

已知ABC公司的销售净利率为5%,资产周转率为2。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

答案:

解析:

(1)总资产报酬率=5%×2=10%

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

甲公司和乙公司是两家规模相当、产品类似、设在同一地区的小型日化生产企业,属于竞争对手。两家公司都依靠银行借款缓解成长期现金短缺问题,但都因规模小,所以只能以较高利率取得银行借款。

2011年,甲公司和乙公司完成了企业合并,共同组成了一家全新的公司,即丙公司。丙公司凭借企业合并后的规模,经与银行谈判成功签订了较低利率的长期借款合同。同样,丙公司因规模扩大在与供应商的谈判中降低了采购成本。

要求:根据上述资料,该企业并购行为体现了哪些协同效应?

2011年,甲公司和乙公司完成了企业合并,共同组成了一家全新的公司,即丙公司。丙公司凭借企业合并后的规模,经与银行谈判成功签订了较低利率的长期借款合同。同样,丙公司因规模扩大在与供应商的谈判中降低了采购成本。

要求:根据上述资料,该企业并购行为体现了哪些协同效应?

答案:

解析:

“丙公司因规模扩大在与供应商的谈判中降低了采购成本”体现了并购的经营协同效应;“经与银行谈判成功签订了较低利率的长期借款合同”体现了并购的财务协同效应。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-12

- 2020-04-02

- 2020-05-27

- 2020-07-08

- 2020-07-09

- 2020-05-16

- 2020-07-29

- 2020-05-19

- 2020-06-05

- 2020-05-13

- 2020-04-23

- 2020-07-24

- 2020-05-27

- 2020-07-25

- 2020-07-30

- 2020-04-15

- 2020-04-24

- 2020-07-01

- 2020-01-10

- 2020-06-25

- 2020-05-23

- 2020-04-07

- 2020-08-06

- 2020-07-02

- 2020-03-13

- 2020-02-25

- 2020-03-28

- 2020-07-24

- 2020-04-02

- 2020-04-09