报名截止!关于广东高级会计准考证时间了解吗?

发布时间:2020-05-13

考生们看过来! 2020年广东高级会计师关于准考证的打印时间,51题库考试学习网在这里将作如下的回复,希望各位小伙伴们能够采纳,跟着51题库考试学习网一起来看看吧!

广东高级会计师考试报名条件

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

广东高会准考证打印时间:

准考证打印时间为2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

广东高会考试科目及时间:

科目为《高级会计实务》,考试日期为9月6日(星期日)8:30—12:00。

广东高会考试大纲:

使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

好了,以上就是有关于高级会计职称考试的全部内容。如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哦!感谢各位的支持与信任,最后衷心祝愿考生们能取得理想成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

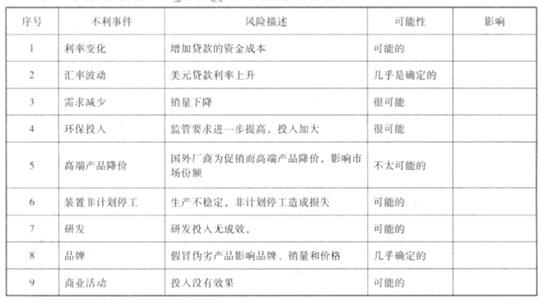

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

A股份有限公司资本结构为:公开发行的长期债券900万元,普通股1200万元,留存收益900万元。其他有关信息如下:

(1)债券税后资本成本为4%;

(2)股票与股票指数收益率的相关系数为0.5,股票指数的标准差为3.0,该股票收益率的标准差为3.9;

(3)国库券的利率为5%,股票市场的风险附加率为8%;

(4)公司所得税税率为25%;

(5)由于股东比债权人承担更大的风险,所以要求的风险溢价为5%。

假定不考虑其他因素。

<1>?、按照资本资产定价模型计算普通股成本、按照债券收益加风险溢价法(股权资本成本=税后债务资本成本+风险溢价)计算留存收益成本并计算公司的加权平均资本成本。

<2>?、计算本款电动洗车器的目标成本(假设要求的销售利润率等于加权平均资本成本)。

<3>?、简述目标成本管理的核心程序与实施原则。

普通股成本=5%+0.65×8%=10.2%(0.5分)

留存收益成本=4%+5%=9%(0.5分)

资本总额=900+1200+900=3000(万元)(0.5分)

加权平均资本成本=900/3000×4%+1200/3000×10.2%+900/3000×9%=7.98%(1分)

2.必要利润率=加权平均资本成本=7.98%(0.5分)

目标成本=500-500×7.98%=460.10(元)(0.5分)

3. 目标成本管理的核心程序主要包括以下部分:

①在市场调查、产品特性分析的基础上,确定目标成本。(1分)

②组建跨职能团队并运用价值工程法(或价值分析法)等,将目标成本嵌入产品设计、工程、外购材料等的过程控制之中,以使产品设计等符合目标成本要求。(1分)

③将设计完的产品的生产方案投入生产制造环节,并通过制造环节的“持续改善策略”,进一步降低产品制造成本。(1分)

企业实施目标成本管理时大体遵循以下六项基本原则:

①价格引导的成本管理。②关注顾客。③关注产品与流程设计。④跨职能合作。⑤生命周期成本削减。⑥价值链参与。(3分)

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

(1)根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。(总额控制和单项控制)P157

(2)根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

(3)根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

(4)根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

(5)根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

②6.7-平均资本占用×6%=2.5,所以:

平均资本占用=(6.7-2.5)÷6%=70(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-18

- 2020-05-28

- 2020-05-12

- 2020-04-17

- 2020-05-06

- 2020-06-11

- 2020-05-03

- 2020-08-01

- 2020-06-13

- 2020-06-09

- 2020-01-12

- 2020-06-09

- 2020-01-30

- 2010-08-12

- 2020-04-21

- 2020-07-15

- 2020-04-18

- 2020-04-22

- 2020-08-13

- 2020-02-19

- 2020-05-20

- 2020-08-10

- 2020-04-11

- 2020-05-24

- 2020-02-19

- 2020-04-19

- 2021-04-24

- 2019-01-05

- 2020-05-03

- 2020-02-28