最新通知:贵州2020年高级会计师准考证打印时间

发布时间:2020-04-02

贵州的小伙伴们,注意准考证打印的时间已经出来了,及时打印是一种好习惯,准考证也是考试的一个重要的部分。

贵州2020年高级会计师准考证打印时间:2020年8月27日至9月2日,登录“全国会计资格评价网”下载打印准考证,未在上述时间内打印准考证的,视作放弃考试。

贵州2020年高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日(星期日)8:30—12:00。

贵州2020年高级会计师考试科目:考试科目为《高级会计实务》。

贵州2020年高级会计师考试方式:实行无纸化考试。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网为你分享的全部内容了,还没看够的小伙伴,多多关注51题库考试学习网吧,我们会经常更新关于考试的各种资讯的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

明光公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

要求:

1.你认为该公司最恰当的筹资策略是什么,简述理由。

2.明光公司在选择筹资工具时,采用哪些方法比较适宜。

理由:明光公司是快速增长型企业,创造价值最好的方法是新增投资,而不是仅仅考虑可能伴随着负债筹资的税收减免所带来的杠杆效应。

2.在选择筹资工具时,可以采用以下方法:

(1)维持一个保守的财务杠杆比率,它具有可以保证企业持续进入金融市场的充足借贷能力;(2)采取一个恰当的、能够让企业从内部为企业绝大部分增长提供资金的股利支付比率;(3)把现金、短期投资和未使用的借贷能力用作暂时的流动性缓冲品,以便于在那些投资需要超过内部资金来源的年份里能够提供资金;(4)如果必须采用外部筹资,那么选择举债的方式,除非由此导致的财务杠杆比率威胁到财务灵活性和稳健性;(5)当上述方法都不可行时,采用增发股票筹资或者减缓增长的方式。

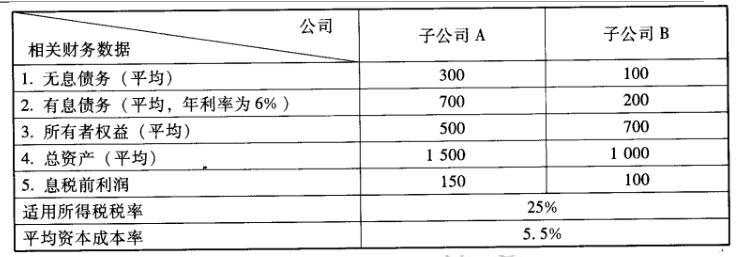

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。

2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。

3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。

4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。

要求:

1.指出甲公司的预算组织体系是否合理,并简要说明原因。

2.判断甲公司的预算结构是否完善,并简要说明原因。

3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

理由:

(1)预算组织体系应由预算管理的决策机构、预算管理日常工作机构、预算执行单位三部分组成。一般预算决策机构是预算管理委员会,其成员包括公司的总经理和其他高管,而该公司由总经理办公会代替,总经理负责;

(2)预算日常工作机构是预算管理办公室,应由主管财务的副总兼任,而该公司的预算组织由财务部门负责;

(3)预算应由董事会进行审议,提交股东大会审批后下达执行。

2.甲公司预算结构比较完善。

理由:企业的总预算由运营预算、专门决策预算与财务预算组成。运营预算主要描述企业收益的产生,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算等,专门决策预算主要由投资预算与融资预算组成;财务预算主要描述企业现金的流入与流出以及财务状况,包括预计利润表预算、资金预算、预计资产负债表预算等。

3.预算调整审批流程存在缺陷。

理由:公司预算调整流程是由预算执行单位向预算管理办公室提出预算申请,而该公司是由预算执行单位直接向总经理办公会(预算管理委员会)审议批准,财务部门(预算管理办公室)没有发挥应有的作用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-06

- 2020-07-15

- 2020-04-18

- 2020-05-14

- 2020-04-22

- 2020-05-16

- 2020-05-10

- 2020-04-18

- 2020-01-01

- 2020-07-02

- 2020-07-04

- 2020-05-28

- 2020-06-12

- 2020-04-29

- 2020-08-16

- 2020-05-01

- 2020-08-17

- 2020-02-20

- 2020-04-16

- 2020-05-14

- 2020-08-15

- 2020-05-19

- 2020-07-30

- 2020-05-10

- 2020-04-23

- 2020-07-03

- 2020-05-04

- 2020-08-18

- 2020-08-08

- 2020-01-10