提前了解宁夏2020年高级会计师准考证打印时间!

发布时间:2020-04-08

宁夏2020年高级会计师准考证打印时间已公布,你知道吗?参加高级会计师考试准考证打印是非常重要的一个环节,快来跟着51题库考试学习网看看高会准考证打印的相关信息吧!

2020宁夏高级会计职称准考证打印时间:

2020年8月26日至9月7日,报考人员登录“全国会计资格评价网”查询、打印准考证。

2020宁夏高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

高级会计师实行考评结合,参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

温馨提醒

准考证打印时间截止后不能再打印,提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文和资格申报评审的工作,及时完成论文的编写及发表。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

以上就是51题库考试学习网为小伙伴们分享的内容,希望对大家有所帮助。2020年高会备考已来袭,还没开始备考的小伙伴们抓紧时间赶紧学习起来吧!预祝大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

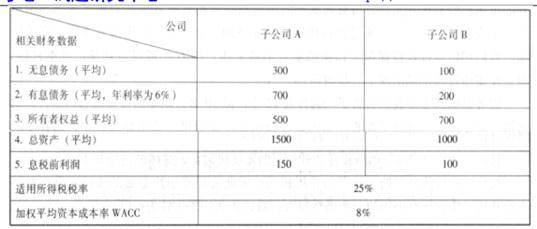

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

总经理杨某:第一,应当充分认识通过境外衍生品市场开展套期保值业务的必要性和复杂性;第二,应当充分了解境外衍生品市场运行特点,认真研究境外衍生品市场相关交易规则和管理制度;第三,应当建立健全相关组织机构和管理制度,成立套期保值业务管理委员会和套期保值业务工作小组,建议由总会计师朱某牵头负责。

总会计师朱某:第一,完全同意总经理杨某的意见;第二,公司应当在符合国家相关法律法规的前提下,积极利用境外衍生品市场对进口铁矿石进行套期保值;第三,考虑到公司目前对境外衍生品市场尚不熟悉,建议对境外衍生品投资进行决策时寻求专业第三方支持;第四,考虑到铁矿石价格总体呈上涨趋势,建议采用卖出套期保值方式对进口铁矿石进行套期保值。

财务部经理王某:第一,赞同总会计师朱某的意见;第二,鉴于企业会计准则要求采用公允价值计量衍生品投资,而公司目前尚无这方面技术力量,因此,建议有关业务只作表外披露,待结清时再记入表内;第三,鉴于公司开展套期保值业务主要目的是锁定铁矿石采购价格,因此,应当作为公允价值套期,并在符合企业会计准则规定条件的基础上采用套期保值会计方法进行处理。

风险管理部经理胡某:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

假定不考虑其他因素。

要求:

2.总会计师朱某的发言存在不当之处。(0.5 分)

不当之处:采用卖出套期保值方式对进口铁矿石进行套期保值。(0.5 分)

理由:卖出套期保值主要防范价格下跌风险。买入套期保值(或:多头套期保值;或:买期

保值)才能防范价格上涨风险。(0.5 分)

3.财务部经理王某的发言存在不当之处。(0.5 分)

(1)不当之处:衍生品投资业务只作表外披露,待结清时再记入表内。(1 分)

理由:衍生品投资属于金融工具,应当采用公允价值计量,并在表内列示。(1 分)

(2)不当之处:开展套期保值业务锁定铁矿石价格作为公允价值套期。(1 分)

理由:开展套期保值业务主要目的是锁定铁矿石价格,属于对预期交易进行套期保值,应当

作为现金流量套期。(1 分)

4.风险管理部经理胡某的发言存在不当之处。(0.5 分)

(1)不当之处:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

(0.5 分)

理由:坚持方向相同原则无法在期货和现货市场建立盈亏冲抵机制,达到套期保值目的。(1

分)

或:应当坚持衍生品市场和现货市场买卖商品方向相反原则。(1 分)

(2)不当之处:在市场发生特殊变化时可先交易后补办报批手续。(0.5 分)

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。(1

分)

要求:请指出上述会议决议是否正确。

(1) 关于内部环境。董事会对内部控制的建立健全和有靛实施负责:董事会委托A咨询公司为公司内部控制体系建设提供咨询服务,选聘B会计师事务所对内部控制有效实施审计。A咨询公司为B会计师事务所联盟的成员单位,具有独立法人资格。

(2) 关于风险评估。受国际生融危机的持续影响,甲公司境外市场销售额和利润额急剧下降,董事会经审慎研宄、集体决策并报股东大会审议通过后,决定调整发展战略,迅速启动“出口转内销”战略。由于国内信用环境尚不成熟,战略调整后可能导致销售账款无法收回的风险明显增大,财务部门提议将销售万式自赊销改为现销,并在批准后实施。

(3) 关于控制活动。甲公司在对企业层面和业务层面控制活动进行全面控制的基础上,重点对资金活动、采购业务、销售业务等实施控制。一是实施货币资生支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。二是强化采购自请制度,明确相关部门或人员的职责权限及相应的请购和审批程序。对于超预算外采购项目,无论生额大小,均应在办理请购手续后,按程序报请具有审批根限的部门或人员审批。三是建立信用调查制度。销售经理应对客户的信用状况作充分评估,并在确认符台条件后经审批签订销售合同。

(4) 关于信息沟通。甲公司在已经建立管理信息系统和业务信息系统的基础上,充分利用信息系统之间的可集成性,将内部控制措施嵌入公司经营管理和业务流程中,初步实现了自动控

(5) 关于内部监督。内部审计部门经董事会援权开展内部控制监督和评价,检查发现内部控制缺陷,督促缺陷整改,甲公司内部审计部门和财务部门均由总会计师分管。

(6) 关于外部审计。B会计师事务所在执行内部控制审计时,发现甲公司财务管理信息系统存在设计漏洞,导致公司成本和利润发生重大错报,甲公司技术人员于2012正12月30日完成对系统的修复后,成本和利润数据得以改正。B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2012年度内部控制审计报告的类型。

要求:

风险规避策略的优点是:风险规避是管理风险的一种最彻底的措施,是在风险事故发生之前,将所有风险因素完全消除,从而彻底排除某一特定风险发生的可能性。

风险规避策略的缺点是:风险规避是相对消极的应对策略。选择遗策略意味着:①放弃可能从风险十获得的收益;②可能影响企业经营绩效;③可能带来新的风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-09

- 2020-05-19

- 2020-05-02

- 2020-04-25

- 2020-07-14

- 2020-08-30

- 2020-04-08

- 2020-04-29

- 2020-07-04

- 2020-08-13

- 2020-08-13

- 2020-04-05

- 2020-04-30

- 2020-07-12

- 2020-07-08

- 2020-05-15

- 2020-04-12

- 2020-02-06

- 2020-05-21

- 2020-06-05

- 2020-04-02

- 2020-04-12

- 2020-07-12

- 2020-05-19

- 2020-04-08

- 2020-08-15

- 2020-05-15

- 2020-07-19

- 2020-06-03

- 2020-07-17