速看!海南2020高级会计考试成绩公布时间来啦

发布时间:2020-02-12

注意啦!备考高级会计师的小伙伴请看这里!海南2020高级会计考试成绩公布时间来啦!下面就和51题库考试学习网来一起来看看具体内容吧!

2020海南高级会计考试时间:2020年9月6日。

2020海南高会成绩公布时间:2020年10月17日前,公布中、高级资格考试成绩。

下面51题库考试学习网来给大家分享一些考试的备考技巧:

高级会计师考试试题信息量大,要点较难把握,因而常有考生无法在规定时间完成试卷的解答,从而导致考试败北,因此提高答题速度就成为了考试成败的关键,那么如何提高答题速度呢?那就跟着51题库考试学习网看看下面的快速作答要诀,供考生复习参考。

要诀一:熟练掌握知识点

熟练掌握知识点是提高答题速度的关键,为适应开卷考试这种考试形式,我们可以把知识点分为理解性知识点和记忆性知识点。对于理解性知识点,必须深入理解,并能够用此进行分析、判断,不求死记硬背;对于记忆性知识点又可分为常用记忆性知识点和不常用记忆性知识点,对于经常用到的基础性知识点需要作为判断的基础,我们要牢记,对于不常用到的记忆性知识点,要记清在书中的位置,以便在考试时能够顺利找到。

要诀二:快速准确的读题

高级会计案例题题干的信息量太大,且大多数鱼龙混杂,快速准确的读题是提高做题速度的办法之一。正确的读题方法是:先从试题的要求读起,明确问题是什么类型的题型,用笔标注问题的关键信息,看问题有无陷阱;然后,带着问题去读题干资料,阅读时仍然用笔标注关键的有用信息,再对照问题与已知资料,一一作出分析、判断。

要诀三:掌握一定的答题技巧

掌握答题技巧是提高答题速度的另一个重要因素,面对所需的文字描述,考场上不知道如何提炼语言及把握答题程度。从考试的评分标准可以看出,评卷是按点给分的,如果答得太少,可能漏掉关键点影响得分,如果答得太多,就会影响答题速度,所以要把握好答题程度,做到恰到好处。

51题库考试学习网温馨提示小伙伴们:早规划早取证,付出总会有回报,现在的付出是为了几个月后可以顺利拿证。

以上就是51题库考试学习网今天分享给大家的全部内容了,不知道今天51题库考试学习网分享的内容对大家是否有帮助呢?如果还有疑问的小伙伴请及时关注51题库考试学习网!51题库考试学习网祝愿大家都能顺利通关!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

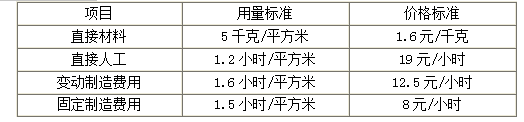

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

假定不考虑其他因素。

(1)2017年12月,甲公司董事会召开会议,审议通过了《关于为关联方M公司提供重大商业担保的议案》,并拟提交股东大会进行表决。A会计师事务所在审计中发现,甲公司董事会在表决该担保议案时,执行董事李某(同时为M公司的股东)参与表决并投赞成票。董事会会议记录显示,M公司已存在资不抵债、经营风险较大的情形,获得甲公司的担保对M公司持续经营至关重要。

要求:

1.根据《企业内部控制基本规范》及其配套指引的要求,根据资料(1),指出甲公司内部控制存在哪些不当之处,并分别说明理由。

(2)2017年1月,甲公司投入大额资金启动家电类用户界面操作技术重大研发项目,并拟在取得研究成果后申请专利。2017年12月,甲公司获悉同行业的乙公司已于2017年11月抢先向国家专利行政部门申请同类技术的专利。甲公司被迫终止该研发项目。A会计师事务所在审计中发现,该研发项目经董事长(兼首席科学家)批准后实施,审批文件中仅见董事长个人签字,与研发项目相关的档案中未见可行性研究报告。研发过程中,研究人员通过互联网、邮箱沟通涉密的技术细节,关键信息被黑客截获并出售给了乙公司。

要求:

2.根据《企业内部控制基本规范》及其配套指引的要求,根据资料(2),指出甲公司内部控制存在哪些不当之处,并分别提出改进的控制措施。

(3)2017年12月,A会计师事务所项目组收到甲公司内部员工的举报信,举报甲公司的全资子公司N公司(重要的业务单位)管理层串通舞弊,虚构销售收入。2018年1月,在甲公司的配合下,A会计师事务所实施了必要的审计程序,获取了充分、适当的审计证据,证实了N公司管理层与其销售部门、物流部门、财务部门有关负责人确实存在串通虚构2017年度销售收入的行为,导致虚增收入超过3亿元(金额重大)。

要求:

3.根据《企业内部控制基本规范》及其配套指引的要求,针对资料(3),代A会计师事务所逐项回答:①请根据资料(3)所涉及事项对甲公司2017年12月31日内部控制有效性实施发表什么类型的内部审计意见,并说明理由;②在给甲公司的内部控制沟通和建议函中,提出与举报投诉相关的反舞弊控制措施。

理由:甲公司为关联方提供担保,李某作为与关联方存在经济利益的人员在评估与审批环节应当回避。

2.甲公司在M公司存在资不抵债、经营风险较大的情况,审议通过担保议案的行为不当。

理由:被担保人存在资不抵债、经营风险较大等情形的,公司不得提供担保。

2.①不当之处:研发项目经董事长(兼首席科学家)批准后实施,审批文件中仅见董事长个人签字。

改进的控制措施:重大研究项目应当报经董事会或类似权力机构集体审议决策。

②不当之处:与研发项目相关的档案中未见可行性研究报告。

改进的控制措施:甲公司可以组织独立于申请及立项审批之外的专业机构和人员开展可行性研究,出具评估意见,编制可行性硏究报告。

③不当之处:研发过程中,研究人员通过互联网、邮箱沟通涉密的技术细节,关键信息被黑客截获并出售给乙公司。

改进的控制措施:甲公司应当建立研究成果保护制度,加强对专利权、非专利技术、商业秘密及研发过程中形成的各类涉密图纸、程序、资料的管理。禁止无关人员接触研究成果

3.①否定意见。

理由:甲公司的全资子公司N公司管理层串通舞弊,虚构销售收入,金额重大,当期财务报表存在重大错报,而在内部控制运行过程中未能发现该错报,表明企业财务报告内部控制存在重大缺陷。注册会计师认为财务报告内部控制存在一项或多项重大缺陷的且工作范围未受到限制,应对财务报告内部控制发表否定意见。

②与举报投诉相关的反舞弊控制措施:在内部信息传递控制中,企业应当拓宽内部报告渠道,重视和加强反舞弊机制建设,通过设立员工信箱、投诉热线等有效方式,鼓励员工及企业利益相关方举报和投诉企业内部的违法违规、舞弊和其他有损企业形象的行为。企业应当建立举报投诉制度和举报人保护制度,并及时传达至全体员工。

要求:1.根据上述资料,分别计算A事业部2016年上半年A产品计划单位成本和实际单位成本;结合成本性态,从成本控制角度分析2016年上半年A产品成本计划完成情况。

要求:2.根据上述资料,指出作为增值作业应同时具备的条件。

=1+10000/20000=1.5(万元)

上半年A产品实际单位成本

=1+10560/22000=1.48(万元)

分析:上半年A产品的实际单位成本低于计划单位成本,完成了产品单位成本控制目标。但是,从成本控制角度分析,单位产品的实际变动成本与计划变动成本持平,而在核定产能范围内,固定成本总额超支560万元,未能很好控制固定成本。

2.作为增值作业应同时具备以下条件:

(1)该作业的功能是明确的;

(2)该作业能为最终产品或劳务提供价值;

(3)该作业在企业的整个作业链中是必需的,不能随意去掉、合并或被替代。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-30

- 2020-02-12

- 2020-09-01

- 2020-01-05

- 2020-01-15

- 2020-01-02

- 2020-10-08

- 2020-01-03

- 2020-02-15

- 2020-02-16

- 2020-01-07

- 2019-12-29

- 2021-01-13

- 2020-02-12

- 2019-01-27

- 2020-02-19

- 2020-08-19

- 2020-01-16

- 2020-09-02

- 2020-02-15

- 2019-01-27

- 2019-12-29

- 2020-08-19

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-09-01

- 2020-01-29

- 2020-08-31

- 2020-02-12