已经公布福建2020年高级会计师成绩查询入口了!

发布时间:2019-12-28

到了检验自己果实的时候了!各位小伙伴们快来查询自己的成绩吧!

福建2020年高级会计师成绩查询时间:2019年10月18日开始.

福建2020高级会计师成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询。

第二步:选择2019年全国会计专业技术资格考试成绩查询。

第三步:选择报考省市,输入身份证号及姓名即可查询。

福建2020考试合格标准:2020年度《高级会计实务》科目考试国家合格标准为60分,福建省不再设定省内合格标准,统一按国家合格标准60分作为2020年度我省高级会计师资格考试合格标准。

通过考试取得成绩合格证,这只是取得参加高会评审的资格,通过评审就可获取高会职称证书,是终身有效的;如果三年内都没通过评审,那么第四年要重新参加高会考试,然后再参加评审。必须要在高会实务考试地区评审。

考试过后就结束了吗?不,想要拿下高级会计师证不但要备考还要通过评审。

想要在高会评审中获得明显优势?看看是否符合以下条件:

国有大中型企事业单位总会计师、财务处长; 上市公司、集团公司、在本省有较大影响力的企业财务负责人。全国或省级会计领军人才。

普通企业要求业务水平精湛,在“三去一降一补”过程中取得一定成绩的财务业务骨干。

切记:千万不能直接以普通会计身份申报!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的福建2020考试成绩查询的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

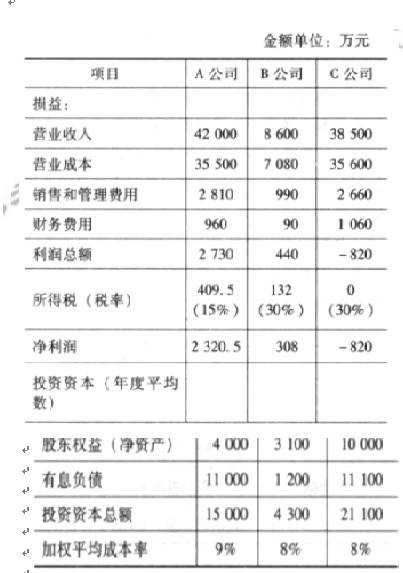

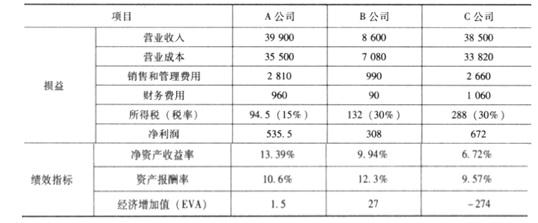

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

理由:项目资金应按规定用途使用(或:专款专用;或:不得挪用);在年度预算执行中确需调整用途的,须报财政部审批。

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-25

- 2020-09-03

- 2019-01-27

- 2020-09-06

- 2020-09-02

- 2020-01-01

- 2020-10-24

- 2020-01-11

- 2020-01-14

- 2020-10-24

- 2020-11-12

- 2020-01-15

- 2020-01-04

- 2020-08-31

- 2020-09-04

- 2020-09-03

- 2020-01-04

- 2020-09-07

- 2020-01-16

- 2020-02-16

- 2020-01-02

- 2020-10-08

- 2020-01-10

- 2021-04-25

- 2020-01-03

- 2020-02-18

- 2020-01-11

- 2020-01-15

- 2020-02-15

- 2020-10-08