点击查看!云南2020年高级会计职称考试时间是在什么时候?

发布时间:2020-08-30

2020高会考试将近,各位考生是否已经准备好上战场了?一分耕耘一分收获,相信大家的付出都会有回报!接下来,跟着51题库考试学习网一起来了解一下云南2020高级会计师考试的相关信息,希望对大家有所帮助。

2020年云南高会考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年云南高会考试题型:

《高级会计实务》科目,试题题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年云南高会考试方式:实行无纸化考试。

考试工具提前悉知:

考试时需要的工具如中性笔、演算纸、计算器都能带嘛?开卷考试可以携带哪些资料?

1、中性笔、草稿纸:不可以!

除了准考证及身份证件以外,参加高级会计考试是不允许携带其他任何与考试无关的物品的,考试前监考人员会给考生分发草稿纸及演算用笔,因此考生大可放心。

2、计算器:不能自带!

高会考试采用无纸化机考,参加考试不允许考生自己携带计算器,考生可以使用考试系统中自带的计算器进行演算。因此各位考生一定要提前熟悉无纸化操作系统,尤其要练习系统中计算器的使用。

3、开卷考试资料:装订成册!

高级会计师实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

最后提醒大家:

1、考场内空调可能会全程开放,考生要关注天气变化,提前做好体温防护,注意增减衣物。

2、考试期间考生应注意饮食卫生,避免因饮食不当出现呕吐、腹泻等疑似症状,影响正常考试。

3、查好考试当天的天气,阴雨天要记得带好雨伞!考试前一天大家一定要休息好,不必过于紧张,调整好心态,坦然面对考试。

好了,以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

①行业新进入者的威胁。中国新兴的本土品牌手机异军突起。

②供应商的议价能力。甲公司在选择原材料供应商方面极尽苛刻,甲公司多选择与供应商长

期合作的方式,在不同的生产地区与不同的供应商签订供应合同,不存在对某一供应商绝对依赖,供应商的议价能力较弱。

③购买商的议价能力。顾客选择众多,有较强的议价能力。

④替代产品的威胁。大屏智能手机受欢迎的程度高,而甲公司主要生产普通手机,部分顾客

愿意以大屏智能手机代替普通手机,这对甲公司的手机业务产生较大威胁。

⑤同业竞争者的竞争强度。在中国市场存在众多知名度高、实力强的大手机品牌,竞争激烈。

要求:根据资料,指出甲公司采用的经营战略类型,并说明理由。

理由:该制造商实施规模经济,属于成本领先战略;针对3岁以下的幼儿设计独有的“幼童速成学习法”玩具系列,属于集中差异化战略(或差别集中化战略)。

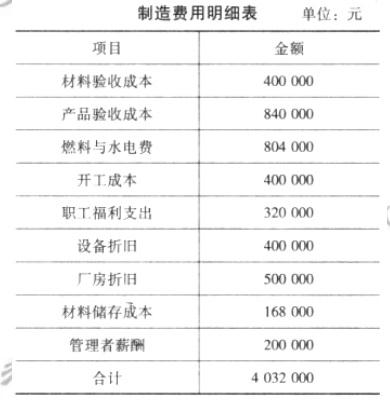

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

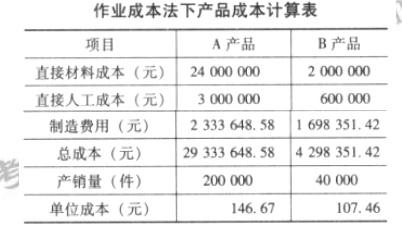

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-10-22

- 2020-02-13

- 2020-01-16

- 2020-03-05

- 2020-03-11

- 2020-02-23

- 2020-02-20

- 2020-04-22

- 2020-04-08

- 2020-02-29

- 2020-03-29

- 2020-03-12

- 2020-04-18

- 2020-01-28

- 2020-02-28

- 2020-04-22

- 2020-02-29

- 2020-08-14

- 2020-04-16

- 2020-01-29

- 2020-01-03

- 2020-04-09

- 2020-04-25

- 2020-01-15

- 2020-04-07

- 2020-01-05

- 2020-03-13

- 2020-06-12

- 2020-02-13