解惑:2020宁夏高级会计考试时间是什么时候?

发布时间:2020-05-02

秋季到来,很多小伙伴也开始担心起高级会计考试了,那么具体考试时间是什么时候呢?一起来看看吧。

2020年高级会计师报名已结束,宁夏2020年高级会计考试时间是什么时候?2020年高级会计师考试时间为2020年9月6日,详情见下文。

宁夏2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

宁夏2020年高级会计师考试科目:高级资格考试科目为《高级会计实务》。

宁夏2020年高级会计师考试方式:无纸化考试方式。

打印准考证时间:2020年8月26日至9月7日,报考人员登录“全国会计资格评价网”查询、打印准考证。

有关高级会计考试备考建议:

1、先听课再做题,做完题再听课。

做题过程中,审清题意,看清楚题目要求,再回答。并且,要善于用关键词来表达,否则,答不到关键点上,浪费时间,还不得分。例如:先写出是否存在不当之处,然后说明理由。

2、坚持听课但不能放弃教材。

建议学员在学习过程中,以教材为基础,结合基础班老师的讲解作重点复习,因为,有些内容基础班讲义中是找不到的,所以,备考过程中至少看一到两遍教材。

3、将老师强调的重点做标注。

贴上便利贴,翻书时很方便,可以迅速定位教材。在学习过程中,要善于总结和归纳,并标注在教材或有关资料中。

4、制定学习计划。

每天坚持学习,切忌“三天打鱼两天晒网”,如果在电脑上听课不方便,可以将视频课程下载下来充分利用碎片化时间学习,积少成多,仍能成功。

高级会计学习是一个比较枯燥而又艰难的过程,贵在持之以恒,不可半途而废。虽然工作可能会比较繁忙,但也要保证足够的学习时间,跟着授课老师一起学习,将高级职称拿下!

备考经验总结:

教材拿到手后,对教材有了大致了解,对高级会计的知识点进行预习,大致掌握考试的重点和难点。遇到看不懂的地方或者感觉理不清的地方,这些是很普遍的现象。不要焦急和担心,在经过几轮的复习后,这种现象自然会消除的。听完课件后完成每一章后面的相应练习题,通过做题可以巩固知识点、加深理解,遇到不理解的地方可以在答疑版进行提问。通过系统的练习,将多个章节联系起来,做到融会贯通。

看完上面的内容51题库考试学习网相信大家都清楚考试时间了吧,那么清楚了考试时间后我们就要好好复习,争取一次考过。51题库考试学习网也希望每个考生都能早日拿证!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

要求:

(1)简述风险分析的非概率技术方法有哪些。

(2)根据上述资料,指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方法。

(2)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法[或:行业基准法]和情景分析法。

要求:

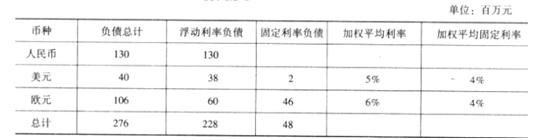

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-04-01

- 2020-03-18

- 2020-01-16

- 2020-01-03

- 2020-01-28

- 2020-03-26

- 2020-02-20

- 2020-04-11

- 2020-01-16

- 2020-01-16

- 2020-07-16

- 2020-04-13

- 2020-08-01

- 2019-01-27

- 2020-06-27

- 2020-01-10

- 2020-02-20

- 2021-10-13

- 2020-04-30

- 2020-05-23

- 2020-03-05

- 2020-03-17

- 2020-03-20

- 2020-01-09

- 2020-02-15

- 2020-02-11

- 2020-05-13

- 2020-03-15

- 2020-08-07