速看!了解一下2020年宁夏高级会计师考试科目

发布时间:2020-05-02

重磅来了!51题库考试学习网今天想和小伙伴们分享2020年宁夏高级会计师考试科目的相关信息,想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

2020年宁夏高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

2020年高级资格《高级会计实务》科目的考试日期为:2020年9月6日,考试时间为8:30-12:00。

51题库考试学习网还给大家带来了高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、 收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

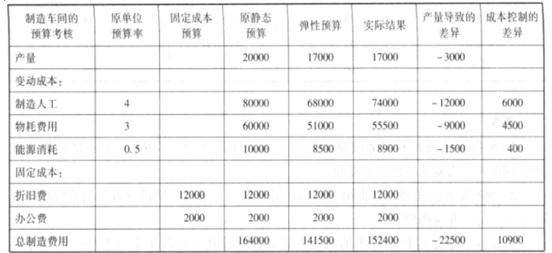

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

(1)6 月,甲单位因暴雨毁损设备一台,该设备账面原价 810 万元,已计提折旧 180 万元,财务处认为,设备毁损系不可抗力原因造成,因此在通过主管部门向财政部门提交资产处置申请的同时,确认了资产损失。

(2)6 月,甲单位经批准采用公开招标方式采购一批仪器设备(未纳入集中采购目录,但达到

公开招标数额标准)。招标后只有两家符合条件的供应商投标,因而出现废标,甲单位预计,如果继续采用公开招标方式采购,仍然可能出现废标。资产管理处认为,该采购项目达到公开招标数额标准,废标后也只能采用公开招标方式采购,不得采用其他替代采购方式。

(3)6 月,甲单位准备编制 2015 年度“一上”预算草案,资产管理处预计。A 采购项目(项目资金已由中央财政以授权支付方式金额拨付)将在 8 月底全部执行完毕,因执行政府采购可节约项目资金 10 万元,财务处认为,这 10 万元资金属于项目支出结余资金,应将其纳入 2015 年预算统筹使用。

(4)6 月,甲单位接受乙公司捐赠的一台价值为 60 万元的仪器设备,无需安装,未发生相关税费。财务处据此增加固定资产和非流动资产资金(固定资产)各 60 万元,同时增加事业支出和其他收入(捐赠收入)各 60 万元。

(5)甲单位审计处对本单位 2014 年上半年财务收支情况进行审计时发现,财务处确认收入以各业务部门提供的收入通知单为依据,未附相应的合同协议,审计处认为,收入业务的关键控制环节存在疏漏,无法确保各项收入应收尽收、及时入账,应进行整改。

要求:

理由:财政部门批复前的资产损失,单位不得自行进行账务处理。(1.5 分)

或:资产损失需待财政部门批复后才能进行账务处理。(1.5 分)

2.事项(2)的观点不正确。(0.5 分)

理由:废标后,在采购活动开始前获得中央政府采购监督部门或者政府有关部门批准,可以采取其他方式采购。(2 分)

3.事项(3)的观点不正确。(0.5 分) 理由:中央部门的项目支出结余资金必须在年度预算执行结束、结余资金已实际形成后,才可在编制以后年度预算时统筹使用。(2 分)

4.事项(4)的处理不正确。(0.5 分)

理由:接受捐赠的固定资产不需确认事业支出和其他收入。(1.5 分)

或:接受捐赠的固定资产只需增加固定资产和非流动资产基金。(1.5 分)

5.事项(5)的观点正确。(1 分)

要求:

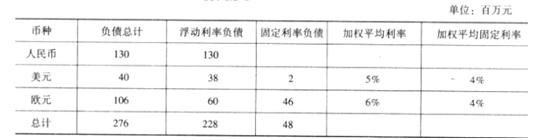

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-02

- 2020-01-29

- 2020-04-01

- 2020-02-05

- 2020-08-15

- 2021-10-03

- 2020-02-12

- 2020-03-19

- 2020-03-14

- 2020-02-05

- 2020-02-27

- 2020-10-11

- 2020-05-29

- 2020-05-10

- 2020-02-27

- 2020-04-02

- 2020-03-07

- 2020-02-20

- 2020-04-19

- 2020-02-19

- 2021-10-07

- 2020-03-13

- 2020-03-11

- 2020-01-30

- 2020-03-26

- 2020-05-21

- 2020-05-01

- 2020-03-01

- 2020-01-04

- 2021-06-13