你想知道广东2020年高级会计考试方式是什么吗?

发布时间:2020-05-28

有小伙伴在询问广东2020年高级会计考试方式的相关信息,鉴于此,51题库考试学习网在下面为大家带来广东2020年高级会计考试方式的相关信息,以供参考。

高级会计师考试内容理论性强、考试范围广、难度大,各位考生一定要提前备考。你知道广东2020年高级会计考试方式吗?了解一下吧!2020年广东高级会计师考试科目为《高级会计实务》。

2020年广东高级会计师考试方式:采用无纸化方式。

2020年广东高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

以上就是51题库考试学习网给大家带来的广东2020年高级会计考试方式的相关内容啦!希望考生们都能够取得自己理想的成绩,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)根据资料,分别采用重置现金流量法和等额年金法进行决策。

(2)采用重置现金法时需要调整现金流量的情形有哪些?

B项目调整后的净现值=8324+8324×(P/F,10%,3)

=14578(万元)

B项目调整后净现值(6年)大于A项目净现值12441万元。选择B项目。

A项目等额年金=12441/(P/A,10%,6)=2857(万元)

B项目等额年金=8324/(P/A,10%,3)=3347(万元)

B项目等额年金高于A项目,选择B项目。

(2)需要调整现金流量的情形:

①在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

②如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

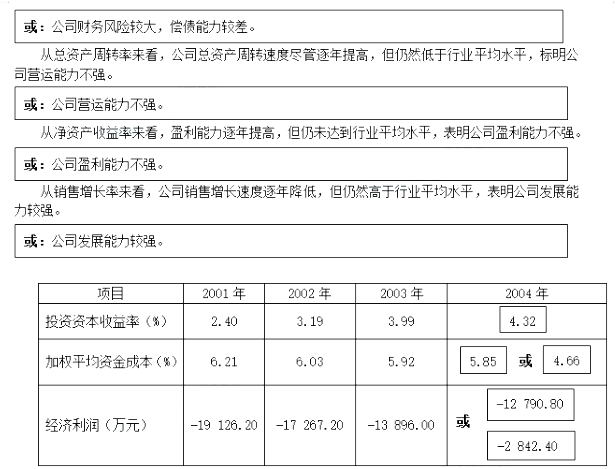

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

要求:请判断上述处理是否正确,并说明理由。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:甲商业银行可在该贷款初始确认时就直接指定为以公允价值计量且其变动计入当

期损益的金融资产,以降低按摊余成本计量该贷款将产生的会计错配,从而提供更加相关的会计信息。需注意的是,此例中,利率互换作为衍生金融工具,只能按公允价值计量且其变动计入当期损益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-02-28

- 2020-03-16

- 2020-04-08

- 2019-12-31

- 2020-04-11

- 2019-12-27

- 2020-02-09

- 2020-03-20

- 2020-05-27

- 2020-04-10

- 2020-05-12

- 2020-02-22

- 2020-04-17

- 2020-07-02

- 2020-03-11

- 2020-02-29

- 2019-12-28

- 2020-03-07

- 2020-04-17

- 2020-08-30

- 2020-03-05

- 2020-07-01

- 2020-04-17

- 2020-01-15

- 2020-07-11

- 2020-02-26

- 2020-02-25

- 2020-02-26

- 2020-04-09