提问:2020年西藏高级会计报名时间你知道吗?

发布时间:2019-12-12

2020年西藏会计职称考试报名工作将于下月启动,大家是否做好准备报考了呢?有的小伙伴在问:我打算报考此次考试,不知道高级会计职称考试报名时间是什么时候?考试方式和科目是啥呀?别急,接下来51题库考试学习网将一一为大家揭晓答案,一起看看吧!

请注意!2020年西藏高级会计师考试报名时间暂未公布,但是不要紧,大家可以参考2019西藏高会报名时间。关于报名步骤,估计很多的小伙伴都不清楚吧?现在我们一起来看看!

2020年西藏高级会计师报名步骤:

1.参加西藏省会计人员信息采集。登陆西藏省财政厅会计网,在首页“网上服务入口”“会计人员信息采集”模块内点击“信息采集”按钮,进入西藏省会计信息管理系统。已经参加过信息采集的,请登录后认真核对、更新相关信息;未参加信息采集的,按照《西藏省会计人员信息采集操作指南》依次进行用户注册、信息登记、资料扫描件上传、信息确认提交等流程操作。

2.网上报名。报考人员登陆“西藏财政厅会计网”,点击“网上服务入口”下“初中级会计人员”或“高级会计人员”栏的“考试报名”按钮,进行中级或高级会计资格考试网上报名,具体程序及要求如下:选择考区。省直驻长春市单位的考生,网上报名时选择“长春市省中直考区”;长白山管委会及省直驻其他市单位的考生就近选择考区;各市及公主岭市考生按工作属地原则选择考区。选择考试科目。报考中级的考生可根据自身实际情况选择考试科目。

3.填报信息。报考人员必须按照诚实守信的原则,实事求是地填报相关信息。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时所填报的或已做报名信息勘误的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格成绩与2019年的合格成绩无法合成的,后果自负。

4.上传照片。财政部统一要求上传考生本人近期的白底免冠证件照片,照片上传完成后由报名系统后台进行人工审核。如果照片不符合要求,提交的报名信息将被退回,需要另选符合要求的照片重新上传。提交完报名信息后,会计管理机构工作人员将在后台进行人工审核,报名人员需要登陆报名系统,查询“报名状态”,上传的照片以及报名条件均通过审核的,进入缴费环节。

5.网上缴费。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

以上就是51题库考试学习网为你分享的全部内容,小伙伴们,你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:指出该项合并是属于横向并购、纵向并购还是混合并购?简要说明理由。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

要求:计算净资产收益率单项指标的实际得分。

大型普通机械制造业的标准值

本档基础分=指标权重×本档标准系数=20×0.6=12(分)

功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)=(8%-1.7%)÷(9.5%-1.7%)=0.8077

调整分=功效系数×(上档基础分-本档基础分)=0.8077×(20×0.8-20×0.6)=0.8077×4=3.23(分)

净资产收益率指标得分=12+3.23=15.23(分)

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2014 年 5 月 20 日,甲公司通过非同一控制下的企业合并取得 C 公司 80%的有表决权股份,能够对 C 公司实施控制;甲公司对 C 公司长期股权投资的初始投资成本为 1.6 亿元。2016 年 6 月30 日,甲公司因战略转型,以 0.75 亿元价款出售所持有的 C 公司 20%的有表决权股份,并办理完毕股权转让手续;该日,C 公司自 2014 年 5 月 20 日开始持续计算的净资产账面价值为 3 亿元。股权出让后,甲公司仍能对 C 公司实施控制。自 2014 年 5 月 20 日起至本次股权出让前,甲公司一直持有 C 公司 80%的有表决权股份。

据此,甲公司在个别财务报表中,将出售 C 公司部分股权取得的价款与所处置股权投资账面价值的差额 0.35 亿元确认为资本公积(股本溢价)。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买人套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

正确的会计处理:甲公司应将股权激励的取消作为加速行权处理,立即确认原本应在剩余等待期内确认的金额,不调整 2015 年已计入相关资产成本或当期费用的有关服务。

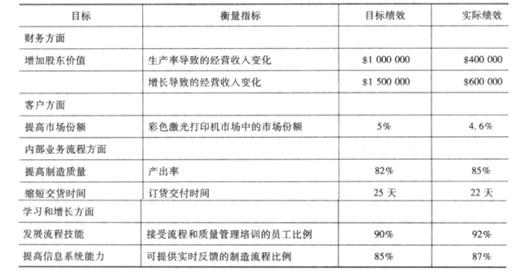

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-04-24

- 2020-04-16

- 2020-02-26

- 2020-04-12

- 2020-02-22

- 2020-01-29

- 2020-02-15

- 2020-02-08

- 2020-04-02

- 2020-08-12

- 2020-03-07

- 2020-03-07

- 2020-02-29

- 2020-02-21

- 2020-02-12

- 2020-04-23

- 2020-02-19

- 2020-03-12

- 2020-02-15

- 2020-03-08

- 2020-01-03

- 2020-03-08

- 2020-01-05

- 2020-01-15

- 2020-03-14

- 2020-04-09

- 2020-08-30

- 2020-04-08

- 2020-05-22