请注意,江苏2020年高级会计师考试成绩公布时间及证书领取

发布时间:2020-04-03

江苏的小伙伴们看过来呀!关注51题库考试学习网,有更多考试相关信息等你来查阅!今天51题库考试学习网为大家带来关于江苏2020年高级会计师考试成绩公布时间及证书领取的最新消息,快跟着51题库考试学习网一起来了解详细内容吧!

2020年江苏高级会计师考试网上报名时间为2020年3月16日至3月27日,缴费成功后至4月30日期间,报考人员发现信息错误,可向报考地区财政局申请修改。

2020高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,每个考生具体考试地点以准考证为准。考试时间为8:30—12:00。

成绩查询时间:中、高级资格考试成绩将于2020年10月17日前统计完毕。届时,考生可凭身份证和准考证号登录“全国会计资格评价网”查询。

考试成绩公布后,如考生对分数提出疑义,可向报考地区市县财政局提出复核申请。各市县财政局负责受理,并提供相关科目的明细分值。证书发放参加高级资格考试并达到国家合格标准的人员,不再发放成绩合格证,由本人在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

接下来51题库考试学习网给大家分享关于高级会计师职称论文选题中的几个技巧。

技巧一:追逐行业热点:

行业热点一般是行业内的新生事物,是职称论文创作选题中的永恒主题。一方面,行业热点处于业界的前沿,通常隐藏着有待深入研究的“处女地”,从行业热点来选题更能体现文章的创新性和新颖性;另一方面,根据行业热点选题创作的文章也更受期刊杂志的青睐,相比非热点选题而言更容易被杂志刊用。

技巧二:突出文章亮点

有亮点就意味着文章有创新或新颖之处,有其刊发或存在的价值。在进行职称论文选题时,创作者要注意从纷繁复杂的文献资料中,找出前人研究的盲区或盲点,通过“捡漏”突出新创作文章的亮点,从而做到“人无我有,人有我优”,这样文章创新就自然而然地出来了。

技巧三:紧贴工作实务

较之学术论文和毕业论文,职称论文要体现创作人的工作业绩和管理能力,更应该与会计实务工作相结合,这其实也是会计实务工作者论文创作时的比较优势。

另外,部分省份还考虑申报人是否有驾驭某个论文选题的能力,因此在论文选题时最好选择与自己工作经历匹配的实务论文,以免在职称评审时出现不必要的麻烦。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

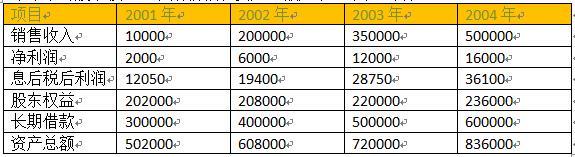

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

①合同签订日2011年2月1日,期权的公允价值5 000元。

②行权日(欧式期权,即到期日才能行权)2012年1月31日。

甲公司股价:2011年2月1日100元/股;2011年12月31日104元/股;2012年1月31日104元/股。

要求:判断在下列不同的情形下,发行的期权应如何确认。

情形1:约定期权以“现金净额结算”。

情形2:约定期权将以“普通股净额结算”

情形3:以现金换普通股方式结算(以普通股总价结算)

乙公司行权,甲公司应向乙公司支付的现金

(公允价值104-行权价102)×标的数量10 000=20 000元

2.以“普通股净额结算”指购买方以收取期权公允价值净额等值的发行方权益工具行权。即,发行方需要“交付非固定数量的自身权益工具”。

此情况下,发行方交付的普通股实质上是现金的替代品,故,应确认一项金融负债。

乙公司行权,甲需交付的股票数

=(市场价104-行权价102)×10 000÷普通股市价104=20 000/104=192.3(股),不足1股部分支付现金0.3×104=31.2元。

3.以现金换普通股,是指购买方以按约定价格,购买发行方固定数量权益工具的方式行权。

此情况下,购买方交付固定金额的现金,发行方交付固定数量的自身权益工具。故,发行方应确认一项权益工具。

乙公司行使看涨期权,需向甲公司支付现金10 000股×102元/股=1 020 000元

甲公司将交付10 000股普通股。

甲公司将发行的看涨期权确认为“权益工具”。

(1)2017年7月3日,甲公司以银行存款6000万元购入A公司70%的有表决权股份,并开始对A公司实施控制,同时以银行存款支付与并购业务直接相关的并购费用80万元。当日,A公司可辨认净资产的账面价值为7000万元,其公允价值为8000万元。此前,甲公司与A公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

①在个别财务报表中,确认对A公司长期股权投资的初始投资成本6000万元。

②编制购买日合并财务报表时,将2017年7月3日甲公司和A公司的各项可辨认资产、负债,均按账面价值计入购买日的合并资产负债表。

要求:(1)根据资料(1),分别判断会计处理①和②是否正确;如不正确,指出正确的处理。

(2)2018年3月1日,甲公司以银行存款8000万元购入B公司90%的有表决权股份,并开始对B公司实施控制。当日,B公司可辨认净资产的账面价值为8500万元,其公允价值为10000万元。甲公司对该项合并所涉及的各项资产、负债的公允价值进行复核,复核结果表明所确定的公允价值是恰当的。此前,甲公司与B公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

③编制购买日合并资产负债表时,因并购B公司确认对商誉的影响金额“-1000万元”。

④编制2018年度合并利润表时,将B公司2018年1月1日至2月28日的利润,以及2018年3月1日至12月31日以购买日公允价值为基础持续计算的利润均纳入合并利润表。

要求:(2)根据资料(2),分别判断会计处理③和④是否正确;如不正确,指出正确的处理

(3)2018年7月2日,甲公司以银行存款19000万元从其母公司P集团公司购入C公司90%的有表决权股份,并开始对C公司实施控制。2018年7月1日,以C公司在P集团合并财务报表中的资产、负债账面价值为基础,计算确定的C公司净资产为20000万元。此前,甲公司和C公司均是由P集团公司控制的子公司。P集团公司为甲公司和C公司的最终控制方且该控制并非暂时性的。甲公司与P集团公司及P集团内其他公司之间均未发生内部交易或事项。

对此,甲公司做出了如下相关会计处理:

⑤在个别财务报表中,确认对C公司长期股权投资的初始投资成本19000万元。

⑥编制2018年度合并利润表时,将C公司2018年1月1日至12月31日的收入、费用和利润纳入合并利润表。

要求:(3)根据资料(3),分别判断会计处理⑤和⑥是否正确;如不正确,指出正确的处理

②不正确。

正确的处理:在购买日合并资产负债表中,合并中取得的被购买方各项可辨认资产、负债应以其在购买日的公允价值计量。或:将2017年7月3日A公司可辨认资产、负债按公允价值计入购买日的合并资产负债表。

(2)③不正确。

正确的处理:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,应计入合并当期的营业外收入(或计入当期损益)。

或:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,在购买日合并资产负债表中作为盈余公积和未分配利润反映(或作为留存收益反映)。

④不正确。

正确的处理:将B公司自购买日(2018年3月1日)起至年末以购买日公允价值为基础持续计算的损益计入合并利润表。

或:不应将B公司自2018年1月1日至2月28日的利润纳入甲公司合并利润表。

(3)⑤不正确。

正确的处理:合并方应确认对C公司长期股权投资的初始投资成本18000万元(20000×90%)。

⑥正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-05-15

- 2020-02-18

- 2020-06-28

- 2020-01-15

- 2020-04-11

- 2020-04-03

- 2020-07-23

- 2020-02-09

- 2020-03-12

- 2020-01-30

- 2020-01-29

- 2020-04-01

- 2020-02-22

- 2020-08-08

- 2020-03-29

- 2020-04-10

- 2020-06-07

- 2019-01-27

- 2020-01-16

- 2014-11-23

- 2020-04-10

- 2020-01-31

- 2020-02-13

- 2020-04-17

- 2020-05-09

- 2020-04-09

- 2020-03-13

- 2020-04-02

- 2020-01-13