了解一下,2020年福建会计高级职称准确报名时间!

发布时间:2020-02-06

福建的小伙伴,请你们注意啦!关于2020年福建高级会计师考试报名时间,很多的小伙伴都在问,今天51题库考试学习网就为大家分享了2020年高级会计师的考试相关信息,赶紧看看吧!

2020年福建高级会计师报名时间: 2020年3月10日至3月31日17:00

2020年福建高级会计师考试时间: 2020年9月6日, 8:30—12:00。

2020年福建高级会计师考试方式:实行无纸化考试。

2020年福建高级会计师考试科目:《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

现在我们一起来看看高级会计师较难的几点:

1、高级会计实务考试《高级会计实务》考试题型为案例分析题,共有 9 道,必答题 7 道,选答题2道,考试题特点主要偏于理解、应用、判断。学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照网校老师讲授的答题方法,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

2、高会评审在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章或者论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!

3、发表论文必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

现在我们一起来看看2020年高级会计师报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

以上就是51题库考试学习网为你分享的全部内容,关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:计算两个项目的非折现的回收期,并进行决策。

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

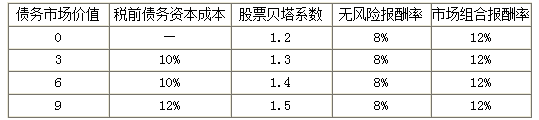

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

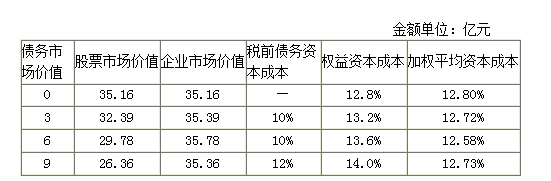

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

要求:根据上述资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:X药品的单位成本降低目标=[(9-8)÷9]×100%=11.11%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-12

- 2020-01-12

- 2020-06-04

- 2020-02-07

- 2020-03-19

- 2020-03-26

- 2020-01-16

- 2020-02-13

- 2020-02-18

- 2020-02-27

- 2019-08-21

- 2020-03-05

- 2020-05-06

- 2020-05-23

- 2020-05-08

- 2020-04-17

- 2020-03-10

- 2020-01-16

- 2020-03-21

- 2020-03-11

- 2020-04-07

- 2019-12-27

- 2020-02-12

- 2020-02-27

- 2020-10-22

- 2020-03-04

- 2020-02-11

- 2020-04-09

- 2020-03-17

- 2020-03-15