注意!考生须知!2020年高级会计师考试违纪违规行为处理规定

发布时间:2020-03-04

51题库考试学习网今日分享:关于2020年高级会计师考试违纪违规行为处理规定,快跟着51题库考试学习网一起来了解详细内容吧!

应试人员违纪违规行为处理

应试人员在考试过程中有下列违纪违规行为之一的,给予其当次该科目考试成绩无效的处理:

携带通讯工具、规定以外的电子用品或者与考试内容相关的资料进入座位,经提醒仍不改正的;

经提醒仍不按规定书写、填涂本人身份和考试信息的;

未在规定座位参加考试,或者未经考试工作人员允许擅自离开座位或者考场,经提醒仍不改正的;

未用规定的纸、笔作答,或者试卷前后作答笔迹不一致的;

在考试开始信号发出前答题,或者在考试结束信号发出后继续答题的;

将试卷、答题卡、答题纸带出考场的;

故意损坏试卷、答题纸、答题卡、电子化系统设施的;

未按规定使用考试系统,经提醒仍不改正的;

其他应当给予当次该科目考试成绩无效处理的违纪违规行为。

第七条

应试人员在考试过程中有下列严重违纪违规行为之一的,给予其当次全部科目考试成绩无效的处理,并将其违纪违规行为记入专业技术人员资格考试诚信档案库,记录期限为五年:

抄袭、协助他人抄袭试题答案或者与考试内容相关资料的;

互相传递试卷、答题纸、答题卡、草稿纸等的;

持伪造证件参加考试的;

本人离开考场后,在考试结束前,传播考试试题及答案的;

使用禁止带入考场的通讯工具、规定以外的电子用品的;

其他应当给予当次全部科目考试成绩无效处理的严重违纪违规行为。

第八条

应试人员在考试过程中有下列特别严重违纪违规行为之一的,给予其当次全部科目考试成绩无效的处理,并将其违纪违规行为记入专业技术人员资格考试诚信档案库,长期记录:

串通作弊或者参与有组织作弊的;

代替他人或者让他人代替自己参加考试的;

其他情节特别严重、影响恶劣的违纪违规行为。

第九条

应试人员应当自觉维护考试工作场所秩序,服从考试工作人员管理,有下列行为之一的,终止其继续参加考试,并责令离开考场;情节严重的,按照本规定第七条、第八条的规定处理;违反《中华人民共和国治安管理处罚法》等法律法规的,交由公安机关依法处理;构成犯罪的,依法追究刑事责任:

故意扰乱考点、考场等考试工作场所秩序的;

拒绝、妨碍考试工作人员履行管理职责的;

威胁、侮辱、诽谤、诬陷工作人员或者其他应试人员的;

其他扰乱考试管理秩序的行为。

以上就是51题库考试学习网今天分享给大家的全部内容了,不知道今天51题库考试学习网分享的内容对大家是否有帮助呢?如果还有疑问的小伙伴请及时关注51题库考试学习网!51题库考试学习网祝愿大家都能顺利通关!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司只生产一种产品A,2014年年初甲公司管理者对2014年年度预算目标进行规划。2013年,A产品每件售价为160元,销售量为20000件,实现的利润总额为600000元,甲公司其他相关资料如下:?

(1)2013年每件A产品变动成本为110元,企业固定成本总额为400000元,2014年维持不变。甲公司预计2014年实现850000元的利润。

(2)2014年销售收入增长率预计为20%,甲公司过去5年的平均销售利润率为25%。

假定不考虑其他因素。

<1>?、指出甲公司采用的是哪种管理控制模式,并说明它的优缺点。

<2>?、根据资料(1),假设A产品每件售价不变,计算2014年实现预算目标利润时的销售量。

<3>?、根据资料(2),采用比例预算法测算2014年甲公司的预算目标利润。

预算控制的优点表现在:企业行为量化标准明确;企业总体目标与个体目标紧密衔接;突出过程控制,可及时发现问题、纠正偏差。(1分)

预算控制的缺点表现在:预算制定比较复杂;在某种程度上限制了管理者及职工的主观能动性;预算标准刚性使控制不能随着环境变化而变化。(1分)

2. 预计产品销量为X件。

850000=X(160-110)-400000(2分)

X=(850000+400000)/(160-110)=25000(件)(1分)

3. 预计销售收入=20000×160×(1+20%)=3840000(元)(2分)

2014年预算目标利润=3840000×25%=960000(元)(2分)

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

资本保值增值率三项考核指标均为财务指标,且均为经营成果指标,过分地重视短期的财务业绩。这样一味强调短期的财务成果会助长经营者盲目追求高财务指标,仅注重眼前利益,使得经营者可能不愿意进行会降低当前盈利的资本投资、不积极处理不良资产、不计提或者少提折旧等,以至于企业在短期业绩方面投资过多,而较少投资于企业长期的价值创造,忽视了长远利益。此外,经营收入、利润总额、资本保值增值率三项,只能反映过去的经营业绩,没有反映企业未来的无形资产,特别是企业的知识资本,忽视市场占有率、质量和服务、科技创新、市场开拓和推广、员工培训和满意度等指标。处于信息高速发展的时代,企业不仅仅要关注财务业绩,还必须考虑顾客、供应商、员工、技术和革新等方面,只有这样,企业才能获得竞争优势。另外,经营收入、

利润总额、资本保值增值率三项考核指标未能和企业战略相结合。该经营业绩的考核是建立在财务指标的基础上,这些指标在实现企业长期战略目标方面联系很小,不能很好地调动经营者进行规划和执行企业的战略目标,使企业的战略开发与实施之间产生了差距,最终妨碍企业战略目标的实现。还有,资产保值增值率主要由净利润决定,此指标与利润总额指标存在重复。

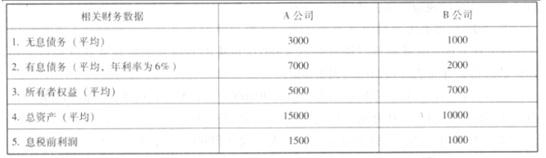

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100-200*6%)*(1-25%)/700=9.43%

(3)A 公司投资资本回报率(税后)=150*(1-25%)/(700+500)=9.375%

(4)B 公司投资资本回报率(税后)=100*(1-25%)/(200+700)=8.333%

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-06

- 2020-04-19

- 2021-06-24

- 2020-03-03

- 2020-01-02

- 2020-03-13

- 2020-03-14

- 2020-07-31

- 2020-03-12

- 2020-03-07

- 2020-08-08

- 2020-04-22

- 2020-01-15

- 2020-01-03

- 2019-12-31

- 2020-10-26

- 2020-02-27

- 2020-01-30

- 2020-03-19

- 2020-09-05

- 2020-04-17

- 2020-04-02

- 2020-02-29

- 2020-03-25

- 2020-01-29

- 2020-05-23

- 2020-02-11

- 2020-01-16

- 2020-02-22

- 2020-04-16