2020年西藏高级会计师考试时间,你知道吗?

发布时间:2020-02-19

近年来报考高级会计职称考试的人越来越多,这不,现在已经有很多小伙伴在问啦:2020年西藏高级会计职称考试是在啥时候举行呀?考试的科目是啥?那么今天51题库考试学习网就这些问题来给大家详细说说,赶紧来看看吧!

首先51题库考试学习网来给大家说说2020年高级会计职称考试时间的安排,此次考试时间为9月6日(星期日)8:30—12:00,考试科目为《高级会计实务》,欲报考此次考试的小伙伴一定要尽早着手备考,毕竟高级会计职称考试的难度不可小觑哦!

接着51题库考试学习网给大家说说考试科目的问题吧!高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题,主要考核应试者会计业务能力和解决实际问题综合能力,《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。看到这里不知道大家对于考试科目有了更深的了解了呢?

再给大家说说考试的方式,有的小伙伴还在问高级会计职称考试是机考还是纸考……高级会计职称考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。因此大家要在考试之前习惯于在电脑上操作完成答题,避免在考试中因为不会操作而影响考试啦!

最后51题库考试学习网给大家说说关于考试的合格标准吧,这也是很多考生关心的问题。根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知 》来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分),各地区、各中央单位当年评审有效的使用标准不得低于55分。51题库考试学习网还是要提醒大家一句:具体的考试合格标准以当年发布的公告为准啦!

好啦,今天51题库考试学习网为大家分享的内容就到这里了,大家对于上述问题是不是都已经了解清楚了呢?如果大家对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多的考试资讯及备考干货!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

根据下述资料,逐项判断H公司对相应组织机构的职责和权限设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

(1)股东大会,公司最高决策机构,享有法律法规和企业章程规定的合法权利,依法行使企业经营方针、筹资、投资、利润分配等重大事项的表决权。

(2)董事会,公司最高权力机构,监督管理层,对内部控制的建立健全和有效实施负责。

(3)审计委员会,向董事会负责,对董事会建立与实施内部控制进行监督。

(4)监事会,对经理层设计和实施内部控制进行监督。

(5)内部控制职能部门,鉴于H公司正处于内部控制体系建设的初期,因此,没有设立独立的内部控制职能部门,而是由财务部暂行相关职责。

(6)经理层,是日常管理机构,负责公司的日常运营。

不当之处:股东大会,公司最高决策机构。

理由:股东大会是公司最高的权力机构,而非决策机构。

(2)不恰当。

不当之处:董事会,公司最高权力机构。

理由:董事会是公司最高的业务执行机构和决策机构,而非最高权力机构。

(3)不恰当。不当之处:审计委员会,对董事会建立与实施内部控制进行监督。

理由:审计委员会对经理层设计和实施内部控制进行监督。

(4)不恰当。不当之处:监事会,对经理层设计和实施内部控制进行监督。

理由:监事会对董事会建立与实施内部控制进行监督。

(5)内部控制职能部门设置不存在不当之处。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

资产。A 公司出售该债券形成的损益=因转移收到的对价一所出售债券的账面价值+原直接计入所有者权益的公允价值变动累积利得=330-310+(310-300) =30(万元)。

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

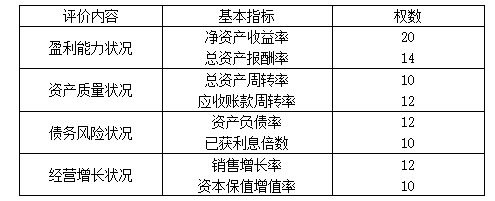

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-02-06

- 2020-05-12

- 2020-01-13

- 2020-01-15

- 2020-04-03

- 2020-03-12

- 2020-03-04

- 2020-05-09

- 2020-02-21

- 2020-03-27

- 2020-05-18

- 2020-01-15

- 2020-02-20

- 2020-07-18

- 2020-03-28

- 2020-01-11

- 2020-03-07

- 2020-02-02

- 2020-04-15

- 2020-01-16

- 2020-02-12

- 2019-12-31

- 2020-09-07

- 2020-01-16

- 2020-08-01

- 2020-03-26

- 2020-02-13

- 2020-03-27

- 2020-04-11