内蒙古高级会计师考试时间已公布,这些资料需提前准备!

发布时间:2020-01-15

据人社部消息称,高级会计师考试时间为9月5日—7日,预计在9月6日(星期日。)考试时间已经出来了,考试时间与2019年相比略有提前。高级会计师备考时一条艰辛而漫长的路程,如若不花时间提前准备,可能会报名都无法通过哦。例如报考资格审核,报考资格审核分为网上审核、现场审核和考后审核,在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。如若通不过那就只能下次再考。其次,考试通过后还有评审,评审是在考试成绩达到合格标准后才能参加,且一年只有一次评审,如若未能及时参加只能等到下一年,但高级会计师考试成绩只有3年的有效期,一旦过了有效期只能重新参加考试。所以今天51题库考试学习网就和大家聊聊,高级会计师报考前需准备什么。由于2020年的考试资讯还未发布,所以我们暂且参考2019年的考试资讯。

根据2019年的考试资讯信息,在报名前需准备的资料:

一般情况下报名资格审核需提供的资料:

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

2019年高级会计师考试报名资格审核需提交材料各个省市略有不同,具体的内容请各位考生以当地的官方发布的公告为准。

这是高级会计师报名审核时需准备的资料,那评审时又有哪些资料呢?

证书及证明材料

包括学位、学历、职称或执业资格证书等,需要考生提供原件以及复印件一份,证书复印件要加盖所在单位人力资源部门的公章及审核人员名章。

评审论文

评审论文是很重要的一部分,数量上3篇左右即可,但是需要在有刊号的杂志或者刊物上发表过的。很多地区承认考生在取得中级会计职称后所发表的论文,还有一些省市要求发表的论文需跨年度,考生可以咨询当地有关部门。

业绩证明

业绩、效益证明材料要加盖所在单位公章(复印件装订在申报材料中,原件单独提交)。

职称英语与职称计算机

高级会计师考试原则上考综合英语B就可以了,职称计算机是上机考试,高级会计师目前一般会要求考2-4个模块,建议大家可以报Windows、Excel、Word、ppt、用友财务软件等模块,比较好考。

个人业务能力报告

业务报告一份,要求3,000字以上,主要阐述本人取得中级职称或执业资格以后对所从事会计工作的认识、工作能力、业绩成果等方面情况的综合材料。

各地区要求不一,例如很多地区不需要考生通过职称英语与职称计算机考试,所以大家还是要以当地的政策为准。

以上是关于高级会计师考试需提前先准备的资料,希望可以帮到想要报考的小伙伴。总而言之,高级会计师考试是漫长而艰辛的路程,提前准备,有备无患。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

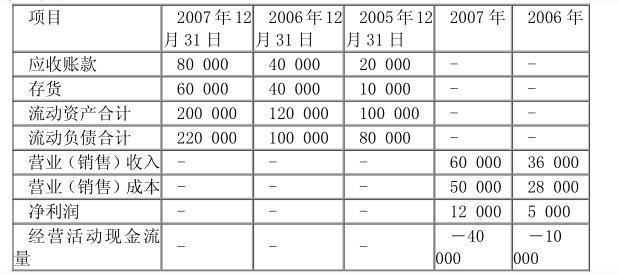

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

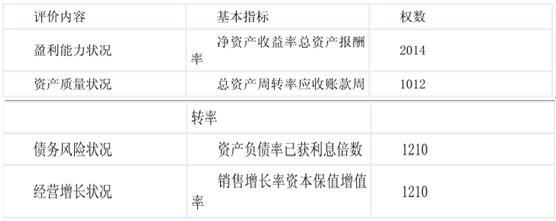

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

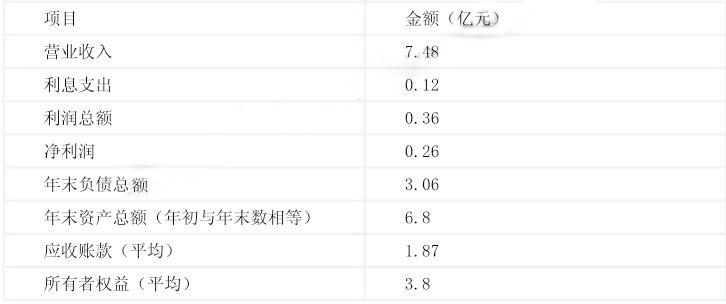

总资产报酬率=(0.12+0.36)/6.8*100%≈7.06%(1 分)

总资产周转率=7.48/6.8*100%=110%(或 1.1 次)(1 分)

应收账款周转率=7.48/1.87*100%=400%(或 4 次)(1 分)

资产负债率=3.06/6.8*100%=45%(1 分)

已获利息倍数=(0.12+0.36)/0.12=4 倍(1 分)

要求:

计算与投资和筹资决策相关的现金流序列、现金流量总和及净现值。

从上表可以看出,与筹资决策相关的现金净现值为零。因此,项目经营现金净现值与既考虑经营现金流又考虑筹资现金流的净现值相同。

上文提到过的两次重复的计算:从项目未来的1300万元的现金流中减去100万元的筹资费用,再将差额以10%的资本成本进行折现。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-23

- 2020-03-06

- 2019-01-27

- 2020-01-15

- 2020-06-12

- 2020-04-12

- 2020-01-11

- 2020-03-17

- 2020-02-29

- 2020-02-18

- 2020-03-21

- 2020-01-15

- 2020-06-03

- 2020-02-05

- 2020-08-06

- 2020-02-26

- 2020-04-24

- 2020-03-25

- 2017-10-07

- 2020-01-11

- 2020-02-07

- 2019-09-14

- 2020-01-16

- 2020-01-28

- 2019-11-29

- 2020-05-30

- 2020-04-18

- 2020-04-18

- 2020-01-30

- 2020-03-04