北京市2020年高级会计师报名缴费标准是什么?

发布时间:2020-01-15

2020年高级会计师考试报名费用、缴费时间、缴费方式等资讯暂未公布预计在3月份会发布公告,大家可以先参考2019年高级会计师考试报名费将要报考高级会计师考试的小伙伴一起来了解下吧!

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

高级会计师报名条件:

报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

2、省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是参考2019年高级会计师考试部分地区报名费,2020年的还未发布公告,先参考2019年的,将要报考的小伙伴抓紧时间准备吧,说不定,下一个成为高级会计师的人就是你

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)因市政道路扩建,甲单位一栋建筑面积5000平方米的楼房将被拆除。市政府道路建设征迁办公室向甲单位承诺承担该栋楼房拆除费用,并另外支付2000万元补偿款。该栋楼房的账面原值1000万元,累计折旧600万元。资产管理处认为该栋楼房长期闲置,政府拆迁是妥善处置该项资产的一个机会。会议决定经单位授权由资产管理处直接与市政府道路建设征迁办公室签署资产处置和补偿协议。

(2)甲单位下属乙事业单位承接一国际合作项目,但因资金不足,项目一直没有实施,这对乙单位实现当年收入预算目标和完成年度事业任务产生重大影响。为支持乙单位开展业务,财务处认为可将甲单位闲置资金按同期银行借贷利率有偿借给下属事业单位使用。考虑到将资金出借给下属单位风险可控,会议决定经单位授权由财务处直接与乙单位签署资金出借协议。

要求:根据国有资产管理等相关规定,逐项判断事项(1)至(2)的建议是否正确。如不正确,分别说明理由。

理由:处置资产的账面原值在800万元以上,应经主管部门审核后报同级财政部门审批。

2.事项(2)的处理决定不正确。

理由:除法律法规另有规定外,事业单位利用国有资产出借,应当进行必要的可行性论证,并经主管部门审核同意后,报同级财政部门审批。

要求:

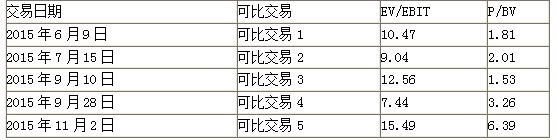

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

要求:

(1)指出衡量项目风险的方法并说明该方法优点。

(2)计算预期净现值和净现值的标准差。

优点:注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。

(2)预期净现值=600×0.25+1500×0.5+2500×0.25=1525(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-01

- 2020-03-18

- 2020-05-22

- 2020-02-19

- 2020-04-02

- 2020-04-09

- 2020-02-02

- 2020-03-07

- 2020-03-26

- 2020-03-25

- 2020-05-27

- 2020-06-26

- 2020-10-25

- 2020-01-02

- 2020-03-01

- 2020-04-10

- 2020-07-28

- 2020-03-15

- 2020-05-02

- 2020-03-10

- 2020-03-29

- 2020-03-18

- 2020-01-12

- 2020-05-29

- 2020-03-04

- 2020-06-14

- 2020-01-31

- 2019-11-19

- 2020-08-01

- 2020-08-28