关于高级会计师证书如何申领,您都了解吗?

发布时间:2021-11-06

通过高会考试以及审核工作后的同学们,恭喜你们已经获得高级会计师职称啦!那么这部分同学一定非常关注这一问题:该怎样申领证书呢?审核未完成的同学也不要着急,也可以提前了解一下高级会计师证书的领取步骤,接下来就和51题库考试学习网一起看看如何领取高级会计师证书吧!

一、高级会计师证书领取途径

由于2021年的高级会计师评审工作还未全部结束,因此51题库考试学习网为您带来了有关与2020年材料和证书的领取事项通知,供大家先行参考:

1、评审通过的考生需要登录各省或各地区的人才信息港职称电子证书平台进行电子版职称证书的自助下载。

(https://www.jsrcxxg.com/ec/)

2、考生应遵循“在哪申报,在哪领取”的原则,已经通过了地市高级会计师评审条件的学员需要尽快到当地财政局领取评审申报表等相关材料。51题库考试学习网在此建议您准备一个文件袋,随时收集,以免相关文件的遗漏丢失,具体事宜请与当地财政局联系。

3、省级单位评审通过人员需要按以下要求领取:

(1)考生需要去规定的领取地点及时间去领取。

(2)领取文件时,需要携带能够证明本人领取材料的本人身份证;若需要代领,则必须携带被代领人的身份证和代领人的身份证或单位介绍信。并且以上证件均须是原件。

(3)其他注意事项为了稳妥起见,建议考生在领取之前先电话咨询相关单位,也可电话至相关部门进行预约。

二、注意事项

(一)高级会计师证书吊销情形

各位考生应该都知道对于会计职称而言,如果被发现有违纪、造假的情况是会被吊销会计专业技术资格的,因此请各位考生注意考场纪律和职业道德。以下两种情况会被吊销高级会计师证。

1.考生在考试前伪造学历、会计从业资格证书和资历证明。

2.考生在考试期间有违纪行为。

(二)获得高级会计职称的考生要注意按时进行证书登记,资格证书需要每隔三年登记一次。持证者要按规定到当地人事、财政部门指定的办事机构办理登记手续。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高级会计师证书应该如何申领了。若想了解更多关于高级会计师的相关信息,请持续关注51题库考试学习网资讯站,我们将为您奉上更多实时内容。最后祝愿大家能够早日拿到高级会计师证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

要求:

根据上述资料,逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

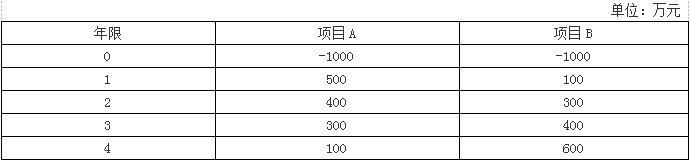

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2021-11-06

- 2021-10-27

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2021-07-04

- 2020-01-16

- 2020-01-16

- 2021-11-12

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-02-28

- 2021-08-18