高级会计师评审条件及要求

发布时间:2021-09-09

2022年高级会计师评审条件有哪些?没能在2021年参加高会评审的同学一定十分好奇满足哪些条件才能参加评审,接下来就和51题库考试学习网一起看看高会评审都需要符合哪些资格吧。

一、评审条件及要求

①大多数没有鼓励政策的城市要求考生必须持有中级会计师职称,同时《高级会计实务》的成绩也必须超过国家线或者地方线。

②部分地区对于参加评审的资格还有相关专业技术工作经历、有规定的业绩成果条件等要求。考生可查阅相关报考部门的通知。

二、高级会计师报名条件

高级会计师的报名条件很多年已经没有改变过了,如果有所变动的话应该是朝着更高标准迈进。但是同学们不必担心,一些有更多高精尖会计人才需求的城市往往会在当年根据考情和实际需求去制定一些优惠政策。比如有注会证的考生可以免试《高级会计实务》等。接下来我们可以了解一下普通报考条件都有哪些。

基本条件:高会考试报名和初、中级会计考试报名条件是有相似之处的。比如在职业操守上的要求一致。

1.报考高级会计师考试的考生需要遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.考生需具备良好的职业道德,并无严重违反财经纪律的行为。

3.需热爱会计工作,考生应具备相应的会计专业知识和业务技能。

从业年限条件:

1.若考生具备大学专科学历,在获得会计师职称后需要满足会计师职责相关工作10年的条件。

2.具备硕士学位、或第二学士学位、研究生毕业、大学本科学历或学士学位发考生在取得会计师职称后,需要满足会计师职责相关工作满5年的条件。

3.具备博士学位,取得会计师职称后从事与会计师职责相关工作满2年。

以上就是51题库考试学习网为大家带来的高级会计师考试报名和评审相关的内容,相信各位高会考生们都清楚了吧!希望本文对各位高会的考生有所帮助,预祝各位取得满意的成绩!如需了解更多相关资讯,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

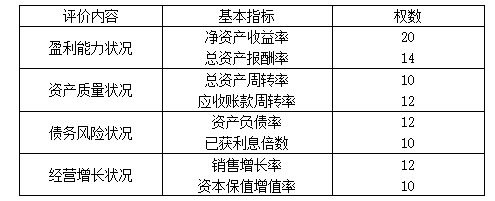

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

要求:判断会计人员D的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由。

“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

理由:B 公司为甲公司的合营企业,甲公司对合营企业 B 公司的权益性投资,应采用权益法核算。

或:甲公司与乙公司共同控制 B 公司,对 B 公司的权益性投资,应采用权益法核算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-29

- 2020-04-07

- 2021-09-05

- 2021-08-08

- 2020-04-08

- 2020-02-07

- 2021-05-19

- 2021-10-22

- 2020-04-08

- 2020-02-14

- 2021-09-26

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2021-09-08

- 2021-06-17

- 2021-06-12

- 2021-07-28

- 2020-07-27

- 2019-07-07

- 2019-07-07

- 2021-07-31

- 2020-02-13

- 2021-05-22

- 2020-03-17

- 2019-07-07

- 2020-04-18

- 2019-07-10

- 2020-04-08

- 2021-07-04