广西2020年高级会计师需要考什么科目?什么时候报名?

发布时间:2020-01-16

2020年备考在即,你知道高级会计师考试的内容吗?那你知道什么时候报名吗?不清楚?不知道?没关系,51题库考试学习网带领大家一起前去看看,准备好了吗?

2020年的高级会计师考试资讯还未发布,我们参考2019年的考试信息看看。

2020年高级会计师报名时间

2020年高级会计师报名时间还未公布,2019年报名时间为3月10—30日,由此可见2020年的报名时间预计也是在3月份发布。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年的高级会计师考试信息,你都了解了吗?2020年的报考时间预计3月份会发布小伙伴们要及时关注不要错过报考时间了哦,备考在即,想要备考的小伙伴们抓紧时间备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

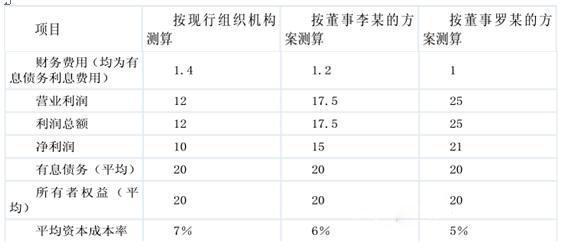

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

2017 年 12 月,甲单位发生了如下经济业务事项:

(1) 12 月 1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本月授权额度为 100 万元。甲单位将授权额度 100 万元计入零余额账户用款额度,同时记入“事业收入”100 万元。

(2)12 月 2 日,甲单位从零余额账户提取现金 8 万元,甲单位在进行会计处理时,增加现金 8万元,同时增加财政补助收入 8 万元。

当日,甲单位报销医学专业学生实习费 2 万元,在进行会计处理时,一方面减少现金 2 万元,另一方面增加专款支出 2 万元。

(3) 12 月 8 日,甲单位办公会经研究决定,将一台闲置的实验检测设备对外投资,该设备账面价值为 300 万元,经专业评估机构确定的评估价值为 280 万元。甲单位将设备投资后,收到了被投资单位出具的出资证明。甲单位在进行会计处理时,增加长期投资 280 万元,增加营业外支出 20 万元,减少固定资产 300 万元。

(4)甲单位为了贯彻落实《行政事业单位内部控制规范(试行)》,结合自身管理实际,制定了

《学校内部控制手册》(以下简称《手册》),关于业务层面的控制活动,有关资料如下:

①对外投资控制。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以

从事一定额度的投资,但大额国债投资,必须报经学校校长批准。

②货币资金控制。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权

的情况下,应当授予其副职在紧急状况下进行直接投融资的一切权限。③采购业务控制。《手册》规定,当学校办公用品和实验耗材库存水平较低时,授权采购部门直接购买。

④资产管理控制。为应对突发事件造成的财产损失风险,《手册》规定,学校采取投保方式

对财产进行保全,财产保险业务全权委托外部专业机构开展,学校不再另行制定有关投保业务的控制规定。

⑤收入业务控制。为提高资金效率,《手册》规定,指定班级班主任可以向学生直接收取学

费,学校审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

要求:

正确的会计处理:将收到的授权额度分别计入零余额用款额度 100 万元和财政补助收入 100万元。

(2)事项(2)会计处理不正确。

正确的会计处理:①从零余额账户提取现金时,应增加现金 8 万元,同时减少零余额用款额度 8 万元。②报销学生实习费时,应增加事业支出 2 万元,减少库存现金 2 万元。

(3)事项(3)会计处理不正确。

正确的会计处理:将设备对外进行投资时,应增加长期投资 280 万元,增加非流动资产基金(长期投资)280 万元;同时减少非流动资产基金(固定资产)300 万元,减少固定资产 300 万元。

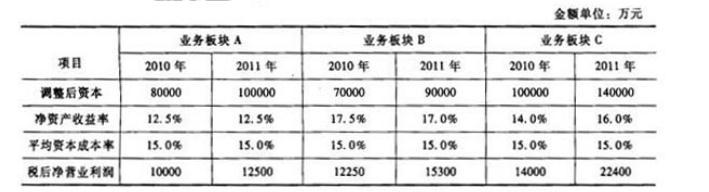

假定不考虑其他因素。

要求:

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2019-07-10

- 2020-01-14

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2021-10-08

- 2020-01-15

- 2020-01-16

- 2020-03-11

- 2020-01-15

- 2020-01-08

- 2020-01-05

- 2020-01-16

- 2020-01-16

- 2020-06-11

- 2020-01-15

- 2020-01-15

- 2019-07-11

- 2020-03-05

- 2020-02-05

- 2020-01-16

- 2020-01-29

- 2020-02-12

- 2020-02-06

- 2020-02-29