广西2020年高级会计师资格审核有哪些要求?

发布时间:2020-01-16

高级会计师考试报名需要进行资格审核?那2020年高级会计师考试报名资格审核方式公布了吗?审核的要求是那些呢?2020年高级会计师考试的资讯还未发布,预计在3月份发布。所以我们可以先参考往年的高级会计师资格审核内容,看看那些要求。

高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是参考高级会计师资格审核的相关内容,你了解了吗?2020年高级会计师报考还未开始,想要报考的小伙伴们,提起准备起来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:设计缺陷导致的错报虽然在内部审计报告基准日前得到更正,但是,会计师事务所在作判断时没有考虑测试该设计的运行有效性。

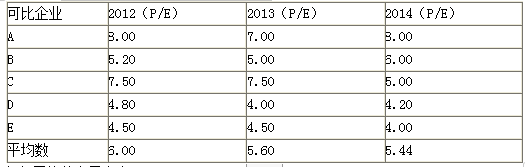

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

资料一:

2018年1月1日,甲公司以2000万元投资于乙公司,持股比例为5%。甲公司将其作为以公允价值计量且其变动计入其他综合收益的金融资产核算。2018年12月31日,甲公司以25000万元从乙公司其他股东处购买了乙公司50%的股权,能够对乙公司实施控制。当日,乙公司可辨认净资产公允价值为45000万元。原5%股权投资的公允价值为2250万元。

2018年12月31日,甲公司在个别财务报表中部分会计处理如下:

(1)增加投资收益250万元;

(2)确认长期股权投资27000万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

(3)确认企业合并成本27000万元;

(4)确认对乙公司的商誉2250万元。

资料二:

2018年1月1日,甲公司从非关联方处购入丙公司30%有表决权股份,能够对丙公司的财务和经营政策施加重大影响,甲公司确定的对丙公司的长期股权投资的成本为3150万元,投资当日除一批存货的公允价值大于账面价值100万元外,丙公司当日其他资产、负债的公允价值均等于账面价值。至2018年12月31日,丙公司将该批存货全部对外出售。丙公司2018年度实现净利润2100万元。甲公司和丙公司之间不存在任何内部交易,丙公司除实现净利润外,无其他所有者权益变动。

2018年12月31日,甲公司又斥资5500万元从丙公司其他股东处购买了丙公司40%的股权,能够对丙公司实施控制。当日,丙公司可辨认净资产的公允价值为12500万元,原30%股权投资的公允价值为3800万元。

2018年12月31日,甲公司在个别财务报表中部分会计处理如下:

(1)增加投资收益630万元;

(2)确认长期股权投资9280万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

(3)确认企业合并成本9250万元;

(4)确认对丙公司的商誉500万元。

甲公司、乙公司和丙公司均不存在关联关系,以上交易均不构成“一揽子交易”。

要求:根据以上资料,假定不考虑其他因素,逐项判断甲公司的会计处理是否正确。对不正确的,分别说明理由。

(1)第(1)项会计处理正确。

(2)第(2)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并的,在编制个别财务报表时,购买日之前持有的股权投资,采用金融工具确认和计量准则进行会计处理的,应当将按照准则确定的股权投资的公允价值2250万元加上新增投资成本25000万元之和27250万元,作为改按成本法核算的初始投资成本。

(3)第(3)项会计处理不正确。

理由:在合并财务报表中,应确认的企业合并成本为原5%股权投资的公允价值2250万元加上新增投资成本25000万元之和27250万元。

(4)第(4)项会计处理不正确。

理由:企业合并成本为27250万元,应确认的对乙公司的商誉=27250-45000×(5%+50%)=2500(万元)。

2.针对资料二:

(1)第(1)项会计处理不正确。

理由:在确认应享有丙公司净利润时,在丙公司账面净利润的基础上,应考虑以取得投资时丙公司存货的公允价值为基础结转的营业成本对丙公司净利润的影响。丙公司经调整后的净利润=2100-100=2000(万元),甲公司应按享有的份额确认投资收益600万元(2000×30%)。

(2)第(2)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并的,在编制个别财务报表时,购买日之前持有的股权投资采用权益法核算的,应当以购买日之前所持丙公司的股权投资的账面价值3750万元(3150+600)与购买日新增投资成本5500万元之和9250万元,作为改按成本法核算的初始投资成本。

(3)第(3)项会计处理不正确。

理由:企业通过多次交易分步实现非同一控制下企业合并,在合并财务报表中,对于购买日之前持有的丙公司的股权,应当按照该股权在购买日的公允价值3800万元进行重新计量,甲公司应确认的企业合并成本为9300万元(3800+5500)。

(4)第(4)项会计处理不正确。

理由:企业合并成本为9300万元,应确认的对丙公司的商誉=9300-12500×(30%+40%)=550(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-02-01

- 2020-01-16

- 2021-10-07

- 2020-01-15

- 2020-06-12

- 2020-06-23

- 2020-02-29

- 2020-01-16

- 2020-01-31

- 2020-06-24

- 2020-02-28

- 2020-03-04

- 2020-01-16

- 2021-10-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-15

- 2020-05-27

- 2020-06-18

- 2020-02-29

- 2020-01-30

- 2020-04-16

- 2020-01-16