点击了解 2020年安徽高级会计职称考试题型

发布时间:2020-06-24

在距离2020安徽高级会计职称考试备考不足百天的日子里,我们当下可以做的就是把握时间,打好基础,认真备考,才能不辜负自己。2020安徽高级会计职称考试题型你知道吗?参加2020年高会考试的小伙伴们快来了解一下吧!

2020年安徽高级会计师的考试时间:2020年9月6日8:30-12:00。

2020年安徽高级会计师考试科目为《高级会计实务》。高级会计实务考试的题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试题型的相关信息。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、金融工具的分类有哪些?

金融工具有不同的分类方法。

(1)按照期限来分,分为短期金融工具和长期金融工具。

(2)按照融资形式,分为直接金融工具和间接金融工具。

(3)按照权利与义务,分为债权债务类金融工具和所有权类金融工具。

(4)按照是否直接信用活动相关,分为原生金融工具和衍生金融工具。

2、内部融资是什么?

内部融资指的是公司利用内部自有资金,即累积未分配利润筹集投资项目所需要的资金的行为。内部融资是企业依靠其内部积累进行的融资,具体包括三种形式:资本金、折旧基金转化为的重置投资和留存收益转化为的新增投资。

参加高会考试既是挑战也是机遇。51题库考试学习网在此祝愿大家心想事成,顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

(2) 市场部经理的建议不合理。理由:市场部经理建议的12%增长率太高,远超出了公司可持续增长率4.17%.

生产部经理的建议不合理。理由:生产部经理建议维持2012年产销规模较保守。

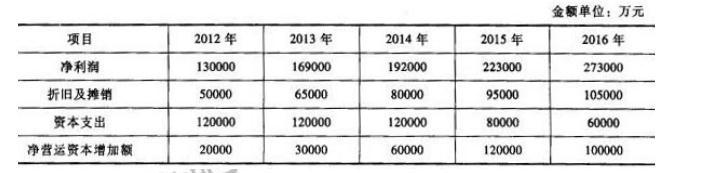

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

要求:根据资料,指出该自来水公司采用的公司总体战略的具体类型。

或:答出无增战略、维持利润战略、暂停战略和谨慎实施战略中的任何一种。

要求:根据资料,计算项目净现值,并判断该项目是否可行。

净现值大于零,项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-06

- 2020-06-19

- 2020-02-29

- 2019-07-10

- 2020-01-15

- 2020-02-06

- 2020-06-05

- 2020-01-16

- 2021-10-06

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-17

- 2020-01-16

- 2020-01-16

- 2020-06-12

- 2020-01-28

- 2020-02-29

- 2020-01-04

- 2020-01-16

- 2020-03-26

- 2020-06-24

- 2020-06-11

- 2020-01-15

- 2020-02-28

- 2020-02-01

- 2020-06-17

- 2020-04-16