来了解关于山西2020年高级会计职称考试时间是哪个时候呢?

发布时间:2020-05-29

大家想知道关于山西2020年高级会计师考试时间你清楚吗?这是一个火热的问题,接下来我们一起了解下吧!

2020年山西高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。2020山西高级会计师考试方式:无纸化考试方式。

2020山西高级会计师考试科目:《高级会计实务》科目。高级会计师考试现在采用无纸化系统考试方式,而且2019年新规禁止携带计算器,更是给考试增加了难度,所以我们提前熟悉考试系统太重要了,51题库考试学习网高级会计师的机考模考系统提供大量全真模拟试题,全面覆盖各类考点。

考试为开卷考试,购网校高会课程的同学在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,准备报考2020年高级会计师考试的同学一定要提前准备论文,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

重视开卷考试

高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试,考生凭本人准考证和有效居民身份证进入考场。

准考证打印时间截止后不能再打印准考证,所以准考证打印一定要早做准备,别等到最后一刻再去打印,可以多打印几份准考证,分别放在不同的地方保存,避免因准考证丢失耽误参加高会考试。

通过各省、自治区、直辖市人民政府,中央和国家机关各部委,各人民团体:

经研究,同意财政部《会计专业职务试行条例》和《关于<会计专业职务试行条例>的实施意见》。

现发给你们,请按照执行,并结合本地区、本部门的实际情况制定《实施细则》贯彻实施。在试行中有何修改意见,告知财政部,以便制定《会计专业职务条例》等文件,经中央职称改革工作领导小组审核后,报国务院正式发布执行。

好了,以上内容分享到这里就告一段落了,如果还想了解更多信息,也可关注51题库考试学习网或进入其他官网探讨咨询吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)单位负责人A接到财政部文件后,就在文件上批示:“请B同志负责组织实施”,其中,B是分管财务后勤的副职。

(2)B在文件上批示:“请财务处牵头负责,尽快研究制定具体实施方案”。

(3)文件发到财务处,财务处处长C召集处内工作人员开会研究方案制定,请大家发表意见,他说:“内部控制建设涉及单位各个部门,我们只是牵头部门,制定具体实施方案不是一天两天能完成的,今天请大家来开个诸葛会,先出出主意“。

(4)会计核算科长D说:“我们财务处人手紧张,完成目前的工作都很吃力,哪有精力来开展内部控制和进行日常管理,希望领导能把这事推掉“。

(5)资金结算科长E说:“这个内控规范不太现实,与钱有关的我们管得了,其他的像决策机制、人事制度、组织结构等我们管不了,还有政府采购、建设项目等,已超出了我们所能管的范围,建议只在我们财务部门实施内部控制“。

(6)预算管理科长F说:“我们可以聘请管理咨询公司给我们做咨询,如有必要也可以委托他们帮助我们设计,单靠我们的力量确实难以承担此事“。

A的意见错误,单位负责人应对本单位内部控制的建立健全和有效实施负责。

B的意见正确,单位应当确定内部控制牵头部门作为内部控制建设具体工作部门,研究制定具体实施方案。

C的意见正确,内部控制要坚持全面性原则。

D的意见错误,内部控制建设需要建立有效的组织和工作机制,既然单位已经明确由财务处牵头负责,就不能以各种借口逃避内部控制建设的责任。

E的意见错误,内部控制要坚持全面性原则。

F的意见正确,内部控制建设工作必要时可以聘请中介机构提供专业咨询服务。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元)

要求:根据上述资料,针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

甲公司的资产周转率及营业收入增长率低于M公司、资产负债率高于M公司。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

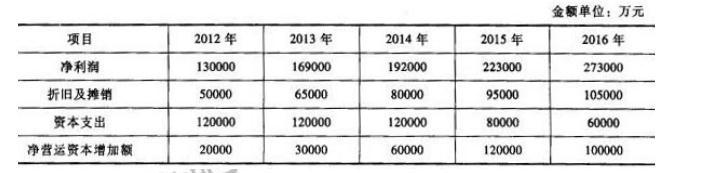

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2021-02-02

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-10-07

- 2019-07-10

- 2020-01-16

- 2020-01-31

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-02-29

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-02-11

- 2020-01-15

- 2021-05-30

- 2020-01-16

- 2020-06-18

- 2020-02-15

- 2020-01-15