信息!来看看关于2020年陕西高级会计考试方式有哪些呢?

发布时间:2020-05-28

大家想知道关于陕西2020高级会计师有哪些考试方式呢?这是一个火热的问题,接下来我们一起了解下吧!

对于陕西2020年高级会计师考试方式:无纸化考试方式。陕西2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。基本条件

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。

资深CPA往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有CPA资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员。

在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

以上就是本次51题库考试学习网为大家分享的整体内容,如果还想了解更多关于这方面的信息,也可关注51题库考试学习网解决心中的疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

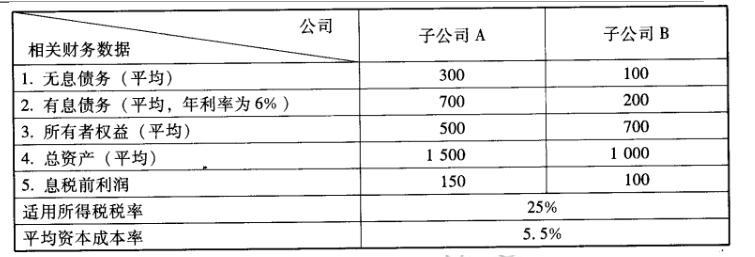

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

理由:甲公司产品属于成长阶段,市场处于上升的过程,此时经营风险仍然较大,资金主要来源应是权益融资,不适宜大量负债融资(负债率达到60%)。而通过减少股利支付,增加内部资金来源支撑企业发展符合成长阶段的要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-02-02

- 2020-01-16

- 2020-01-16

- 2020-06-11

- 2021-07-03

- 2020-06-23

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-05-07

- 2020-01-15

- 2019-07-11

- 2021-09-13

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-06-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-04-23

- 2020-01-16

- 2021-09-09

- 2020-01-16