注意!广东2020年高级会计师考试费用及缴费时间已经公布啦

发布时间:2020-02-29

很多小伙伴想了解广东2020年高级会计师考试费用及缴费时间的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报考条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级资格考试的人员,除具备基本条件外,还必须符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

二、报名时间及费用。

1.缴费时间:中级、高级资格考试网上报名、缴费时间为2020年3月16至31日,考试报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。

2.考试费用:《高级会计实务》科目考试费75元/科,考务费15元/科,合计90元/科。

三、报名程序。

1.填报信息。报考人员登录全国会计资格评价网报名系统如实填写报名信息,并对网报信息的真实性、有效性负责;按要求上传近期免冠白底标准证件数字照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

2.网上缴费。报考人员通过网上银行缴纳报名费。报考人员须按规定慎重报考,缴费确认后,不办理退考;登录网页提交报名信息、缴纳报名费并得到“报名已确认”信息时方为报名成功,逾期则视为放弃报名。

3.打印全国会计资格考试网上报名考生信息表。

四、准考证打印。

2020年广东高级会计师考试准考证打印时间:2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

五、考试时间及方式。

《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00,考试方式采用无纸化方式。

六、考试科目。

高级资格考试科目包括《高级会计实务》。参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是今天51题库考试学习网为大家带来的关于广东2020年高级会计师考试费用及缴费时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2012年7月,A公司、B公司分别经股东大会批准,实行股权激励制度,其中A公司采用股票期权方式,B公司采用业绩股票方式,与股权激励制度有关的资料如下:

(1)A公司、B公司的激励对象均包括公司所有董事、监事、高级管理人员以及核心技术人员。

(2)为加大激励力度,A公司、B公司本次全部有效的股权激励计划所涉及的股票数量分别为600万股、650万股。

(3)考虑到近期股票市场低迷。A公司、B公司股价均较低,价值被低估,拟全部以回购股份作为股权激励的股票来源。

(4)A公司2011年度财务会计报告被注册会计师出具了保留意见的审计报告,符合实行股权激励计划的条件。

(5)A公司明确了与股权激励相关的会计政策,对于权益结算的股份支付,在等待期内的每个

资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。

假定不考虑其他因素。

要求:

2.资料(2)存在不当之处。不当之处:A公司本次全部有效的股权激励计划所涉及的股票数量为600万股。理由:根据证券监管部门的规定,对于一般上市公司,全部有效的股权激励计划所涉及的标

的股权总量累计不得超过股本总额的10%,而A公司股权激励计划所涉及的股票数量占总股本的12%。

3.资料(3)存在不当之处。不当之处:拟全部以回购股份作为股权激励的股票来源。理由:根据证券监管部门的规定,上市公司可以回购不超过公司已发行股份总额的5%用于激励公司员工。

4.资料(4)无不当之处。

5.资料(5)存在不当之处。不当之处:按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。理由:对于权益结算的股份支付,在等待期内的每个资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

假定不考虑其他因素。

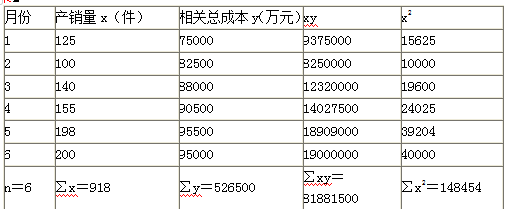

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

销售收入=595*80=47600(元)

固定成本:

有关装配产品的间接费用=22400 元

有关处理订单的间接费用=4960 元

客户维持间接费用=1000 元

变动成本=10840 元

单位目标变动成本=1084080=135.5(元/个)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-15

- 2020-02-28

- 2020-04-07

- 2020-10-09

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-06-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-06-11

- 2020-02-29

- 2021-07-01

- 2020-05-28

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-02-27

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-03-13

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16