快速知道!2020年江苏高级会计职称考试准考证打印时间

发布时间:2020-08-08

想要放弃的时候记得跟自己说“只要再坚持一下,再坚持一下,胜利就是属于你的”!既然选择了高级会计师,就要朝着它勇敢向前,江苏2020年高级会计师考试时间为9月6日,小伙伴们还没备考抓紧时间学习起来吧!考试时间越来越近,2020年江苏高级会计职称考试准考证打印时间是什么时候?小伙伴们快来和51题库考试学习网一起看一下吧!

江苏2020高级会计准考证打印时间:2020年8月25日至9月6日,报考人员登录“全国会计资格评价网”,自行打印准考证。准考证相关信息必须和身份证一致,否则禁止参加考试。报考人员务必保存好准考证,用于后期成绩查询。

江苏2020高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,每个考生具体考试地点以准考证为准。

考试时间为8:30—12:00。

2020年我省会计专业技术资格考试按照新冠肺炎疫情防控要求,有这些根据财政部、人社部关于2020年度全国会计专业技术资格无纸化考试日程安排,2020年度全国会计专业技术资格考试时间为8月29日至9月11日。

为全面做好2020年全国会计专业技术资格考试江苏考区疫情防控及考务组织工作,建立健全疫情防控应急处置机制,有效预防、及时管控和妥善处理考试期间突发事件,结合我省会计资格考试工作实际,现对考生疫情防控有关要求公告如下:

一、请广大考生近期注意做好自我健康管理,通过“江苏政务服务”或者“支付宝”申领“苏康码”,并持续关注“苏康码”健康状态,保留行动轨迹。

二、考生参加考试应满足“苏康码”绿码和体温检测低于37.3度的要求。

三、考生考前14天内无国内高、中风险地区、国外旅居史和新冠肺炎确诊病例、疑似病例无症状感染者密切接触史,考前无发热、咳嗽等相关症状。

四、考生应自备一次性医用口罩或无呼吸阀的N95口罩,除身份确认环节需摘除口罩外,进出考点、考场应当全程佩戴口罩,进入考场座位后,提倡考生在保证健康安全的前提下全程佩戴口罩,做好个人防护。

五、考生在打印准考证时应同时打印签署《全国会计专业技术资格无纸化考试协议》,承诺已知悉告知事项和防疫要求,自愿承担因不实承诺应承担的相关责任,接受相应处理。签署日期为考生参加的首场考试日。考试当天,考生提交对上述事项的承诺书,拒交者取消考试资格。

六、考生不得提供身体健康状况虚假信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的考生,取消考试资格,并追究本人及相关人员的法律责任。

七、每场次考试前,考生应至少提前1小时到达考点。考生进入考场前,应主动服从工作人员指挥,有序排队,接受检查和询问。不配合工作人员进行防疫检查、询问等造成不良后果的考生,取消考试资格。

八、考生必须持有效居民身份证和准考证以及其他必要的证件参加考试,考生不得以防疫为由拒绝接受身份验证。

九、考试当天持“苏康码”非绿码考生不得进入考点参加考试;入场时持绿码但检测体温异常或有干咳等可疑症状的,应引导至临时隔离检查点,由医务人员复测体温和排查流行病学史,判断为可疑病例的不得进入考点参加考试,并报当地疾控部门进行处置;判断为非可疑病例的,安排至临时隔离考场进行考试,其中初、中级考生也可延迟至当地最后一个考试批次,安排相对独立的区域进行考试,具体处置方式由各地考试机构自行决定,考生必须服从安排。

十、考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排。考试结束后,按规定依次、有序离开考场、考点,不得在考场、考点附近逗留、聚集。

十一、考试过程中,如有考生出现发热、乏力、干咳、呼吸困难等疑似新冠肺炎症状的,按以下程序处置:监考人员立即要求其佩戴口罩并迅速报告考点;防疫副主监考组织疫情防控工作人员带离考生至隔离室;防疫副主监考组织考点医务人员进行体温检测,体温异常,或伴有干咳、呼吸困难等症状的,经医务人员现场核实、诊断并决定是否终止其考试或工作并带离考场;视情报告当地疾控部门并按要求进行处置;考点医疗防控人员做好相关区域的消毒;在考场记录单上记录处置情况,并经考点防疫副主监考和参与诊断的医务人员共同签字,相关情况同时报省会计考办;如有考生被诊断为新冠肺炎疑似病例、确诊病例或无症状感染者,相关会计资格考试管理机构和考点应立即配合有关部门排查密切接触者,配合有关部门对密切接触者进行集中隔离医学观察。

十二、关于考试疫情防控的详细要求,请考生仔细阅读《关于印发2020年全国会计专业技术资格考试江苏考区新冠肺炎疫情防控工作方案的通知》以及所在考区财政局发布的考前公告。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

相关说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

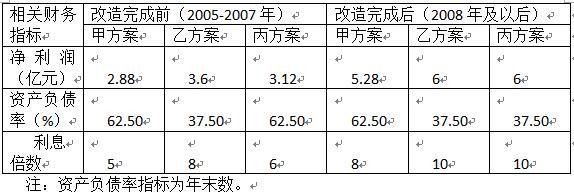

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

要求:根据材料指出,该连锁店的经营规定体现了PESTEL分析中的哪项关键要素。

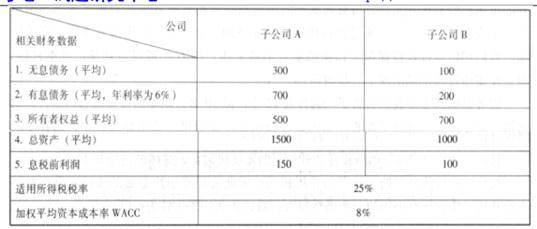

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-16

- 2020-08-17

- 2020-11-19

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-03-10

- 2020-01-16

- 2020-01-16

- 2021-07-17

- 2021-05-03

- 2019-07-10

- 2020-01-16

- 2020-11-19

- 2020-01-03

- 2020-07-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-11-13

- 2020-01-16

- 2020-07-25