2019年起高级会计师违法将终身禁止从业

发布时间:2019-07-10

继2018年8月份发布征求意见稿之后,财政部于12月正式发布了“关于《会计人员管理办法》通知”,重点变革事项先提炼一下:

自2019年1月1日起:

1、因发生与会计职务有关的违法行为被依法追究刑事责任的人员,单位不得任用(聘用)其从事会计工作;

2、因违反《中华人民共和国会计法》有关规定受到行政处罚五年内不得从事会计工作的人员,处罚期届满前,单位不得任用(聘用)其从事会计工作。

接下来看具体情况。

1)、《会计人员管理办法》正式公布,明确会计人从业要求,增大违法处罚力度!

为规范会计人员范围及其应具备的专业能力,加强会计人员管理,根据《中华人民共和国会计法》及相关法律的规定,财政部出台《会计人员管理办法》,2019年1月1日起正式实施。

重点内容如下:

一、明确会计人员范围及其从事的会计工作;

二、明确会计人员应当具备的专业能力:

三、明确单位任用(聘用)会计人员的要求;

四、明确对会计人员的管理要求。

五、新规2019年1月1日起正式实施。

加强会计人的管理和要求,财政部政策一直没有停过,从2017年的新《会计法》颁布,到2018年的的会计人诚信制度,以及修订会计法,还有最新的《继续教育》新规定,直到刚刚通知的《会计人员管理办法》发布,相信会计行业将会进一步走向规范化。

2)、不具有专业能力、不继续教育,不能从事会计工作!

《会计人员管理办法》第三条、第四条明确了具备从事会计工作所需要的专业能力:必须参加继续教育,必须拥有会计工作所需的专业能力。

那么,怎么算具备“从事会计工作所需要的专业能力”呢?这一点在《会计人员管理办法(征求意见稿)》起草说明中,已经说的很清楚了,会计人员要从事会计工作,其中应具备一条:非会计专业的会计人要通过考证,拿下证书,及参加继续教育,来证明自己具备从事会计工作所需要的专业能力。

会计人总说自己:不是在考证,就是在考证的路上。本来大家觉得委屈:专业选的好,年年像高考!现在,国家支持大家考证,是不是一下子就觉得:付出更加值得了?!

而且,这样一来,相信会计从业人员的水平将越来越高,行业水准也将越来越高了。消息一出,很多会计朋友纷纷留言:我只有会计从业证,这算是“具备从事会计工作所需要的专业能力”吗?小编个人觉得:先别纠结从业证还算不算“会计证”这件事了,多考几个证傍身才是王道啊。比如,把中级搞定。

以后没有证书你将无法在应聘中脱颖而出,希望大家认真考证,为后续做好相关准备。

3)、会计做假账、虚开、贪污等违法,终身禁止从业!

《会计人员管理办法》第六条明确了企业招聘会计规定:

因发生与会计职务有关的违法行为被依法追究刑事责任的人员,单位不得任用(聘用)其从事会计工作。

违反会计法规定的5年内的会计,处罚期届满不得录用。

根据新《会计法》第四十条:“因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。”

以下案例,足以让会计人引以为戒,千万不要触碰法律的红线。

做假账、隐匿或者故意销毁会计凭的会计,已经被判刑了

不仅仅和你说再见,做这些事的会计必将受罚:为逃避税务稽查销毁会计凭证,老板、会计、出纳6人被判刑!

《会计法》规定明确提出:对于因做假帐,隐匿或者故意销毁会计凭证等违法行为被依法追究刑事责任,所以不管你知否因为什么原因,一旦触及红线必将受罚!

60岁老会计虚开发票2347万,判14年罚40万!真的再见了!

其实会计工作的确是大家说的高风险,但是我们一定要清楚,我们从事的工作,每一天每一秒都是和金钱打交道,这里一定要加强内心定力,守住法律底线哪!

附:《会计人员管理办法》原文!

《会计人员管理办法》原文

第一条为加强会计人员管理,规范会计人员行为,根据《中华人民共和国会计法》及相关法律法规的规定,制定本办法。

第二条会计人员,是指根据《中华人民共和国会计法》的规定,在国家机关、社会团体、企业、事业单位和其他组织(以下统称单位)中从事会计核算、实行会计监督等会计工作的人员。

会计人员包括从事下列具体会计工作的人员:

(一)出纳;

(二)稽核;

(三)资产、负债和所有者权益(净资产)的核算;

(四)收入、费用(支出)的核算;

(五)财务成果(政府预算执行结果)的核算;

(六)财务会计报告(决算报告)编制;

(七)会计监督;

(八)会计机构内会计档案管理;

(九)其他会计工作。

担任单位会计机构负责人(会计主管人员)、总会计师的人员,属于会计人员。

第三条会计人员从事会计工作,应当符合下列要求:

(一)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

(二)具备良好的职业道德;

(三)按照国家有关规定参加继续教育;

(四)具备从事会计工作所需要的专业能力。

第四条会计人员具有会计类专业知识,基本掌握会计基础知识和业务技能,能够独立处理基本会计业务,表明具备从事会计工作所需要的专业能力。

单位应当根据国家有关法律法规和本办法有关规定,判断会计人员是否具备从事会计工作所需要的专业能力。

第五条单位应当根据《中华人民共和国会计法》等法律法规和本办法有关规定,结合会计工作需要,自主任用(聘用)会计人员。

单位任用(聘用)的会计机构负责人(会计主管人员)、总会计师,应当符合《中华人民共和国会计法》《总会计师条例》等法律法规和本办法有关规定。

单位应当对任用(聘用)的会计人员及其从业行为加强监督和管理。

第六条因发生与会计职务有关的违法行为被依法追究刑事责任的人员,单位不得任用(聘用)其从事会计工作。

因违反《中华人民共和国会计法》有关规定受到行政处罚五年内不得从事会计工作的人员,处罚期届满前,单位不得任用(聘用)其从事会计工作。

本条第一款和第二款规定的违法人员行业禁入期限,自其违法行为被认定之日起计算。

第七条单位应当根据有关法律法规、内部控制制度要求和会计业务需要设置会计岗位,明确会计人员职责权限。

第八条县级以上地方人民政府财政部门、新疆生产建设兵团财政局、中央军委后勤保障部、中共中央直属机关事务管理局、国家机关事务管理局应当采用随机抽取检查对象、随机选派执法检查人员的方式,依法对单位任用(聘用)会计人员及其从业情况进行管理和监督检查,并将监督检查情况及结果及时向社会公开。

第九条依法成立的会计人员自律组织,应当依据有关法律法规和其章程规定,指导督促会员依法从事会计工作,对违反有关法律法规、会计职业道德和其章程的会员进行惩戒。

第十条各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,中央军委后勤保障部、中共中央直属机关事务管理局、国家机关事务管理局可以根据本办法制定具体实施办法,报财政部备案。

第十一条本办法自2019年1月1日起施行。

说明:因政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

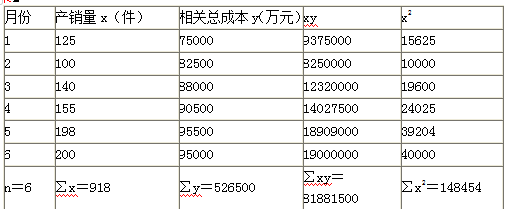

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

①注重引进高端人才,并与其签订专利技术保密协议;

②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;

③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

要求:

指出资料中存在的不当之处,并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

不当之处②:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

要求:针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-23

- 2021-05-09

- 2020-01-16

- 2020-01-16

- 2021-08-01

- 2020-01-16

- 2020-01-16

- 2021-11-17

- 2020-08-07

- 2020-01-16

- 2021-11-19

- 2021-11-20

- 2020-01-16

- 2020-07-25

- 2021-11-27

- 2020-08-08

- 2020-01-16

- 2020-01-03

- 2019-09-21

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-05-27

- 2020-08-14

- 2019-07-10

- 2021-11-27

- 2020-08-09

- 2020-01-16

- 2020-01-16